2. Crédit d'impôt pour personne aidante (ligne 462)

Le crédit d'impôt pour personne aidante comporte deux volets. Le premier volet concerne toute personne aidant une personne de 18 ans ou plus qui est atteinte d'une déficience grave et prolongée des fonctions mentales ou physiques et qui a besoin d'assistance pour accomplir une activité courante de la vie quotidienne. Le second volet concerne toute personne aidant un proche qui est âgé de 70 ans ou plus et avec lequel elle cohabite.

Conditions de base

Vous pouvez demander le crédit d'impôt remboursable pour personne aidante si vous remplissez toutes les conditions suivantes :

- vous résidiez au Québec le 31 décembre 2023;

- vous n'avez reçu aucune rémunération pour l'aide que vous avez fournie à la personne aidée admissible;

- aucune personne, sauf votre conjoint, n'inscrit à votre égard un montant à la ligne 367, 378 ou 381 de sa déclaration;

- aucune personne ne demande à votre égard le crédit d'impôt pour personne aidante;

- vous ou votre conjoint, s'il y a lieu, n'étiez pas exonéré d'impôt pour l'année 2023.

Pour demander ce crédit d'impôt, remplissez l'annexe H.

Montant du crédit d'impôt

Personne aidante cohabitant avec une personne majeure atteinte d'une déficience (partie B de l'annexe H)

Vous pourriez avoir droit à un crédit d'impôt de 1 383 $ ainsi qu'à un montant supplémentaire pouvant atteindre 1 383 $ si les conditions suivantes sont remplies :

- vous avez aidé une personne majeure atteinte d'une déficience grave et prolongée des fonctions mentales ou physiques;

- vous avez cohabité avec cette personne;

- la cohabitation a eu lieu dans une habitation dont vous ou la personne aidée (ou votre conjoint ou le conjoint de la personne aidée, s'il habitait avec vous) étiez propriétaires, copropriétaires, locataires, colocataires ou sous-locataires;

- la période de cohabitation a duré au moins 365 jours consécutifs, dont au moins 183 jours pendant l'année 2023;

- la personne aidée a résidé au Canada tout au long de la période de cohabitation.

Personne aidante ne cohabitant pas avec une personne majeure atteinte d'une déficience (partie C de l'annexe H)

Vous pourriez avoir droit à un crédit d'impôt pouvant atteindre 1 383 $ si les conditions suivantes sont remplies :

- vous avez aidé une personne majeure atteinte d'une déficience grave et prolongée des fonctions mentales ou physiques;

- la période d'aide a duré au moins 365 jours consécutifs, dont au moins 183 jours pendant l'année 2023;

- la personne aidée a résidé au Canada tout au long de la période d'aide.

Personne aidante cohabitant avec une personne (autre que son conjoint) qui est âgée de 70 ans ou plus et qui n'est atteinte d'aucune déficience (partie D de l'annexe H)

Vous pourriez avoir droit à un crédit d'impôt de 1 383 $ si les conditions suivantes sont remplies :

- vous avez cohabité avec une personne (autre que votre conjoint) qui est âgée de 70 ans ou plus et qui n'a aucune déficience;

- la cohabitation a eu lieu dans une habitation dont vous ou la personne aidée (ou votre conjoint ou le conjoint de la personne aidée, s'il habitait avec vous) étiez propriétaires, copropriétaires, locataires, colocataires ou sous-locataires;

- la période de cohabitation a duré au moins 365 jours consécutifs, dont au moins 183 jours pendant l'année 2023;

- la personne aidée a résidé au Canada tout au long de la période de cohabitation.

Pour l'application du crédit d'impôt, la période de 365 jours consécutifs doit avoir commencé en 2022 ou en 2023. Si elle a commencé en 2023, elle peut se terminer en 2024.

Cas particulier

Si la personne aidée est décédée en 2023, vous devez avoir cohabité avec elle ou l'avoir soutenue, selon le cas, pendant une période d'au moins 365 jours consécutifs à la date de son décès pour avoir droit au crédit d'impôt pour l'année 2023.

Réduction du crédit d'impôt que vous pouvez demander relativement à une personne aidée admissible qui a eu 18 ans en 2023

Si une personne aidée admissible a eu 18 ans en 2023, remplissez la grille de calcul ci-dessous pour déterminer le montant de la réduction du crédit pour cette personne.

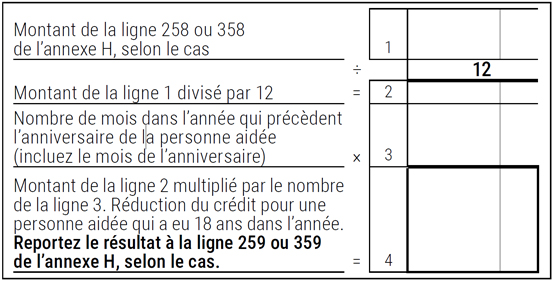

Grille de calcul – Réduction du crédit d'impôt pour une personne aidée qui a eu 18 ans dans l'année

- Divisez le montant de la ligne 258 ou 358 de l'annexe H, selon le cas, par 12.

- Multipliez le résultat par le nombre de mois dans l'année qui précèdent l'anniversaire de la personne aidée en incluant le mois de l'anniversaire.

- Le résultat final constitue le montant de la réduction du crédit pour une personne aidée qui a eu 18 ans dans l'année, que vous devez reporter à la ligne 259 ou 359 de l'annexe H, selon le cas.

Partage du crédit d'impôt

Le crédit d'impôt peut être partagé entre plusieurs personnes aidantes. En effet, vous et d'autres personnes aidantes pourriez demander ce crédit d'impôt relativement à la même personne aidée et devoir le répartir entre vous si

- vous avez cohabité avec la personne aidée ou l'avez soutenue pendant une période d'au moins 90 jours en 2023;

- chacune des personnes aidantes a cohabité avec la personne aidée ou l'a soutenue pendant une période d'au moins 90 jours en 2023;

- vous et chacune des personnes aidantes avez cohabité avec la personne aidée ou l'avez soutenue pendant une période totalisant au moins 365 jours consécutifs, dont au moins 183 jours (y compris les 90 jours durant lesquels elle a cohabité avec vous ou a été soutenue par vous) pendant l'année 2023.

Frais payés pour des services spécialisés de relève (ligne 266 de l'annexe H)

Vous pouvez demander un montant additionnel à l'égard d'une personne aidée admissible qui a une déficience grave et prolongée des fonctions mentales ou physiques et avec qui vous avez cohabité si vous avez payé des frais afin d'obtenir des services spécialisés de relève pour les soins à donner à cette personne ainsi que pour la garde et la surveillance de celle-ci.

Ce montant additionnel est égal à 30 % des frais engagés durant l'année pour des services spécialisés de relève. Le total des frais admissibles ne peut pas dépasser 5 200 $ par personne aidée admissible. Ainsi, le montant additionnel maximal est de 1 560 $ par personne.

Les services spécialisés de relève sont des services qui consistent à donner, à votre place, des soins à domicile à la personne aidée admissible ayant une déficience grave et prolongée des fonctions mentales ou physiques.

La personne qui vous fournit des services spécialisés de relève peut être votre employé, un travailleur autonome ou une personne à l'emploi d'une entreprise (société, société de personnes ou toute autre entité). Toutefois, la personne qui vous fournit ces services doit détenir l'un des diplômes suivants :

- un diplôme d'études professionnelles en assistance familiale et sociale aux personnes à domicile ou en assistance à la personne à domicile;

- un diplôme d'études professionnelles en assistance aux bénéficiaires en établissement de santé ou en assistance à la personne en établissement de santé;

- un diplôme d'études professionnelles en santé, assistance et soins infirmiers;

- un diplôme d'études collégiales en soins infirmiers;

- un baccalauréat en sciences infirmières;

- tout autre diplôme permettant à la personne d'agir comme aide familiale, aide de maintien à domicile, auxiliaire familial et social, aide-infirmier, aide-soignant, préposé aux bénéficiaires, infirmier auxiliaire ou infirmier.

Une personne est considérée comme ayant un diplôme reconnu dans les situations suivantes :

- elle est engagée, dans le cadre du Programme d'allocation directe, pour participer à la réalisation d'un plan d'intervention ou d'un plan de services individualisé mis en place par un établissement du réseau public de la santé et des services sociaux pour la personne aidée admissible ayant une déficience grave et prolongée des fonctions mentales ou physiques;

- elle fournit les services en tant qu'employé d'une entreprise d'économie sociale ou d'un organisme communautaire proposé par l'établissement du réseau public de la santé et des services sociaux.

Les frais ne doivent pas avoir déjà servi à calculer un crédit d'impôt remboursable ou non remboursable dans une déclaration de revenus.

Vous devez soustraire du montant de vos frais admissibles tout remboursement que vous ou une autre personne avez obtenu ou pouvez obtenir, sauf si ce remboursement a été inclus dans votre revenu ou dans celui de cette personne et qu'il ne peut pas être déduit dans le calcul du revenu ou du revenu imposable.

Si le fournisseur des services est un particulier, les reçus que vous devez conserver pour justifier les frais que vous avez engagés doivent comporter son numéro d'assurance sociale.

Versements anticipés du crédit d'impôt pour personne aidante

Si vous avez reçu en 2023 des versements anticipés du crédit d'impôt pour personne aidante, reportez à la ligne 441 le montant de la case H du relevé 19.

Formulaires à joindre

- Si vous demandez le crédit relativement à une personne atteinte d'une déficience, joignez l'Attestation de déficience (TP-752.0.14), qui confirme que la personne aidée a besoin d'assistance pour réaliser une activité courante de la vie quotidienne, si elle n'a jamais été produite à cet effet. Si l'état de santé de la personne s'est amélioré depuis la dernière fois que vous avez produit cette attestation, vous devez nous en aviser.

- Si vous demandez le crédit relativement à une personne atteinte d'une déficience qui n'a aucun lien familial avec vous, joignez aussi l'Attestation d'assistance soutenue (TP-1029.AN.A), qui confirme que vous avez été désigné pour apporter une assistance soutenue à une personne qui n'a aucun lien familial avec vous pour qu'elle puisse accomplir une activité courante de la vie quotidienne, si elle n'a jamais été produite à cet effet. Notez que cette attestation doit être renouvelée tous les trois ans.

- Si vous demandez le crédit relativement à plus de deux personnes aidées, joignez le formulaire Crédit d'impôt pour personne aidante (TP-1029.8.61.64).