Comprendre le relevé de compte relatif à une dette fiscale

Les informations figurant dans le relevé de compte varient en fonction de chaque situation financière. Par conséquent, les explications données dans les exemples de relevés ci-dessous répondent aux questions qui nous sont le plus fréquemment posées.

Relevé de compte envoyé à un citoyen (particulier) qui n'est pas travailleur autonome

Voici un exemple de relevé de compte envoyé à une citoyenne qui n'est pas travailleuse autonome ou un citoyen qui n'est pas travailleur autonome. Cliquez sur le point d'interrogation correspondant à l'information que vous souhaitez consulter.

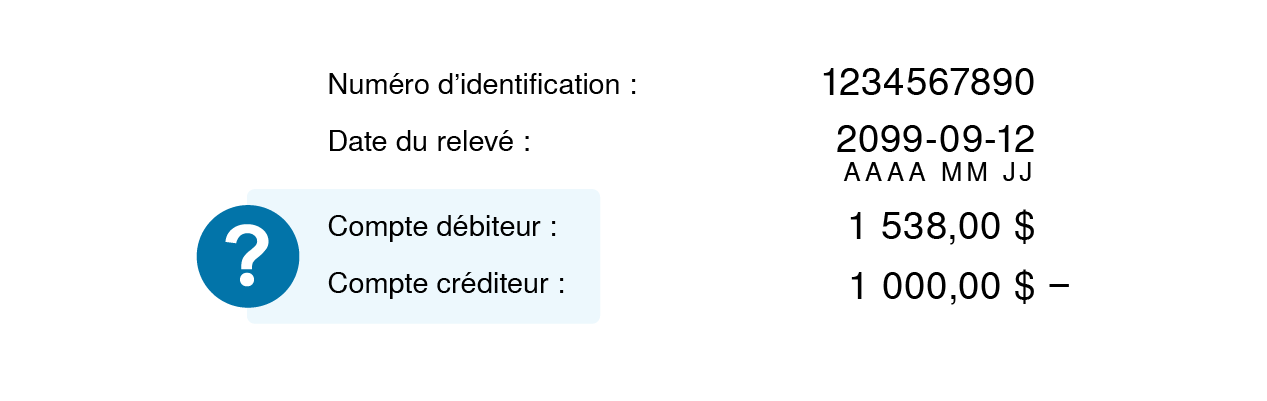

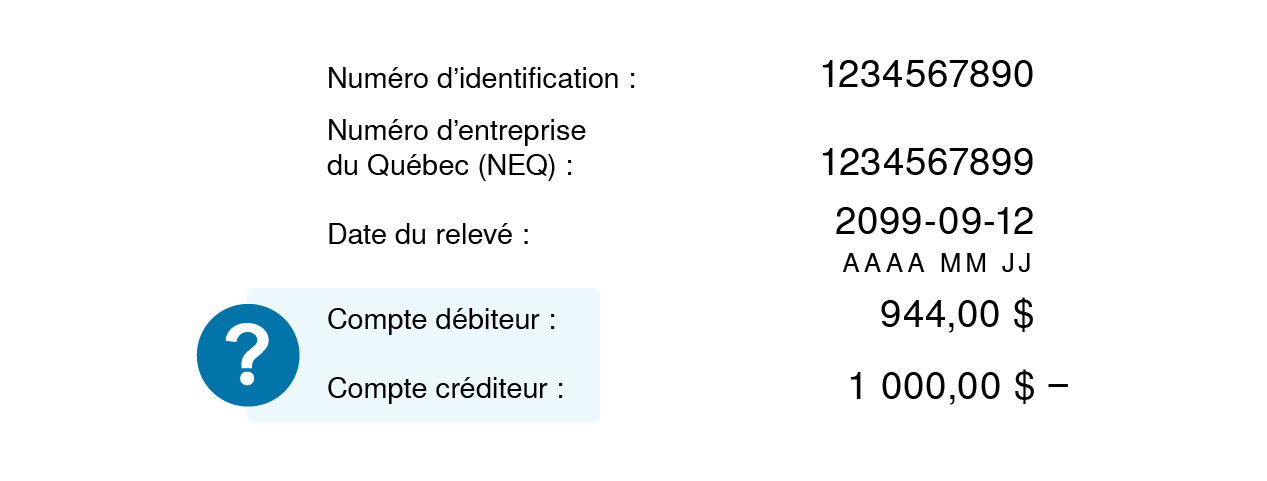

Compte débiteur

Montant du solde total que vous devez payer.

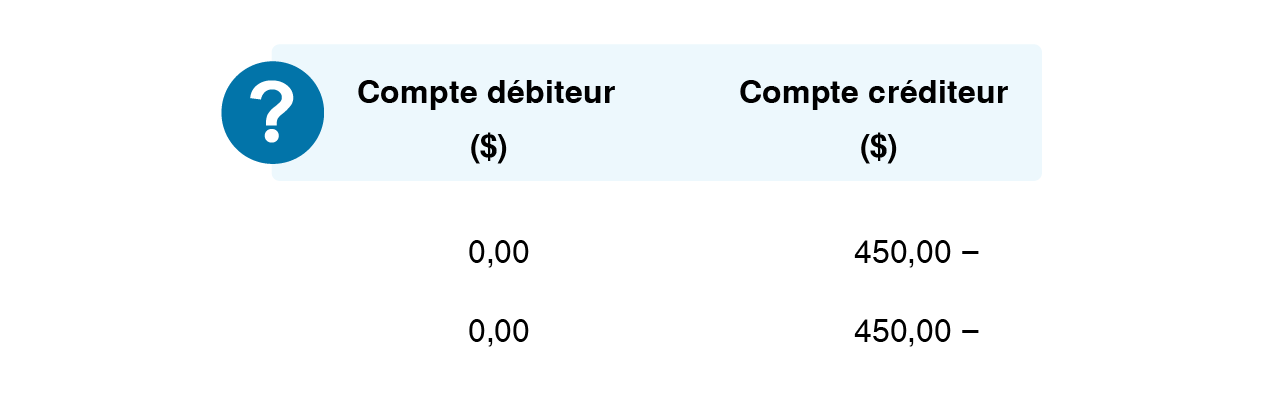

Compte créditeur

Montant représentant les acomptes provisionnels que vous nous avez versés à l'égard d'une déclaration que nous n'avons pas encore reçue ou traitée. Il pourrait également s'agir d'un montant relatif à tout autre crédit qui n'a pas encore été comptabilisé, par exemple des paiements versés en trop ou un crédit qui a fait l'objet d'une erreur d'affectation.

Notez que, bien que les crédits d'impôt auxquels vous avez droit soient inscrits dans la colonne « Compte créditeur », ils ne sont pas comptabilisés dans le total de votre compte créditeur dans l'en-tête.

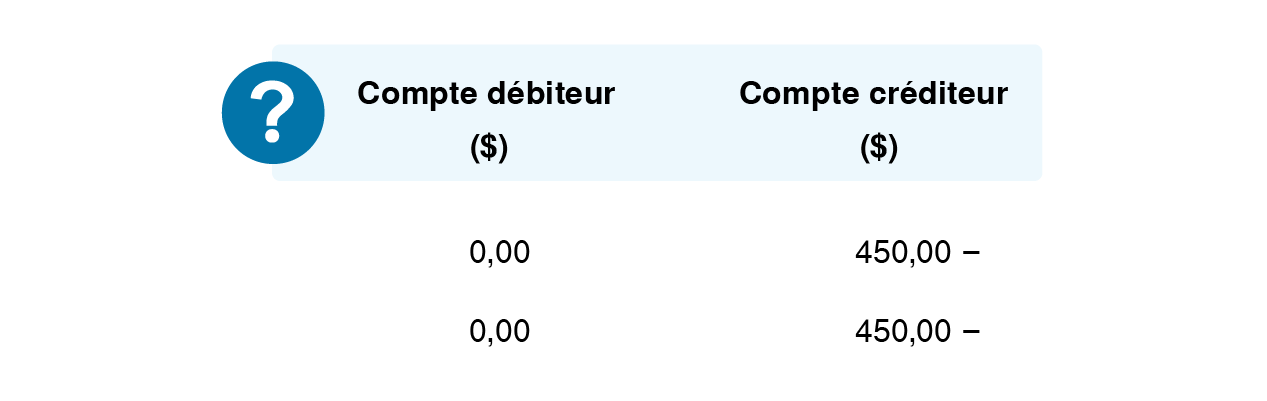

Colonne « Compte débiteur »

Nous utilisons les montants qui figurent dans cette colonne pour calculer votre solde total.

Dans cette colonne, les règles suivantes s'appliquent :

les montants sans signe de soustraction (−) sont additionnés au solde que vous devez payer;

les montants suivis d'un tel signe (−) sont soustraits de ce solde.

Colonne « Compte créditeur »

Cette colonne n'interagit pas directement avec la colonne « Compte débiteur », et nous ne tenons pas compte des montants qui s'y trouvent pour calculer votre solde total.

Dans cette colonne, les règles suivantes s'appliquent :

les montants sans signe de soustraction (-) vous sont versés;

les montants suivis d'un tel signe (-) permettent de ramener à 0 $ le solde de votre compte créditeur si des versements vous ont été faits;

si vous versez des acomptes provisionnels, leur montant sera suivi d'un signe de soustraction (-) et, au moment de la délivrance de votre avis de cotisation, ce montant sera déduit du montant de votre solde.

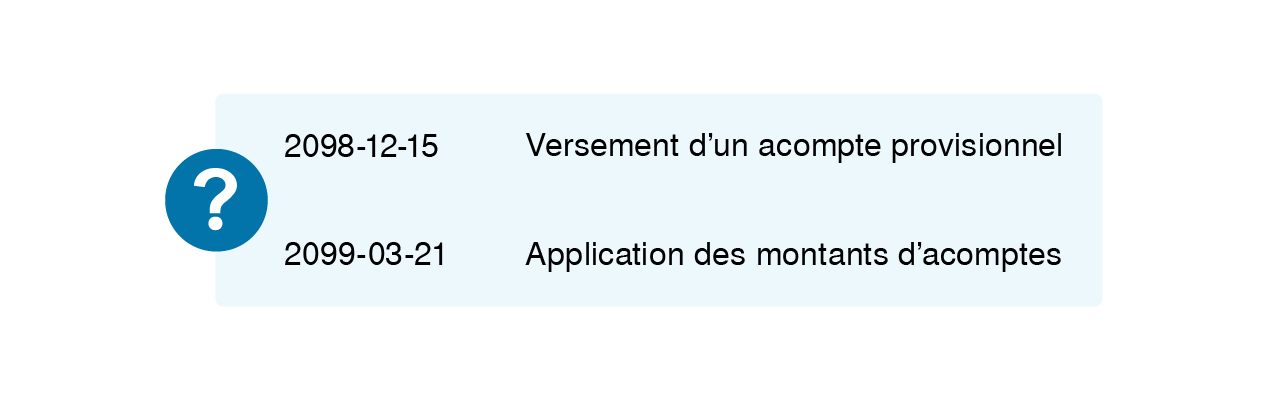

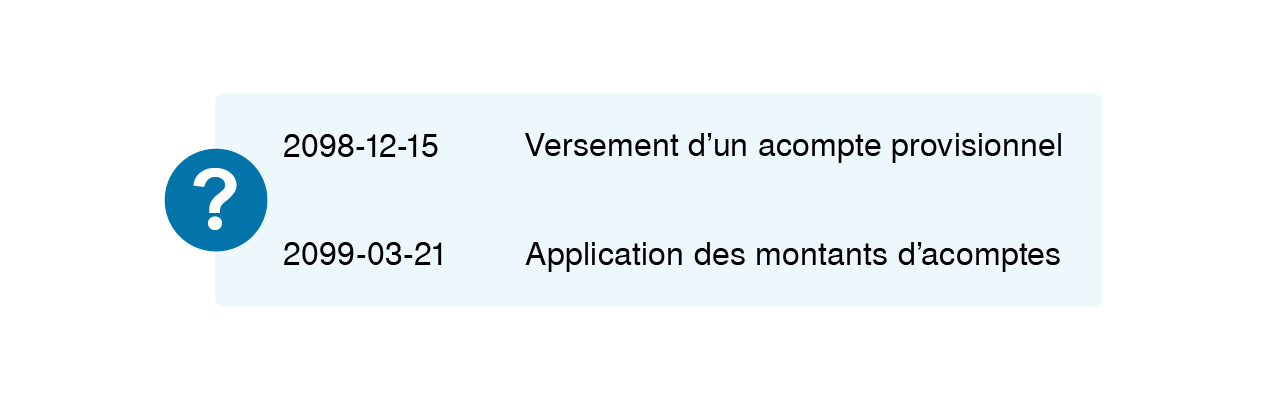

Versement d'un acompte provisionnel

Paiement partiel d'impôt et, s'il y a lieu, de cotisations que vous nous faites périodiquement.

Application des montants d'acomptes

Opération consistant à attribuer au paiement de votre solde tous les acomptes provisionnels que vous nous avez versés pour une année d'imposition donnée. Nous l'effectuons lors de la délivrance de votre avis de cotisation relatif à votre déclaration de revenus, et elle nous permet de ramener à 0 $ le montant de votre compte créditeur.

Notez que le terme application est utilisé dans d'autres écritures comptables pouvant figurer dans un relevé de compte. De façon générale, il signifie « traitement d'une somme pour ramener à 0 $ le montant du compte créditeur ».

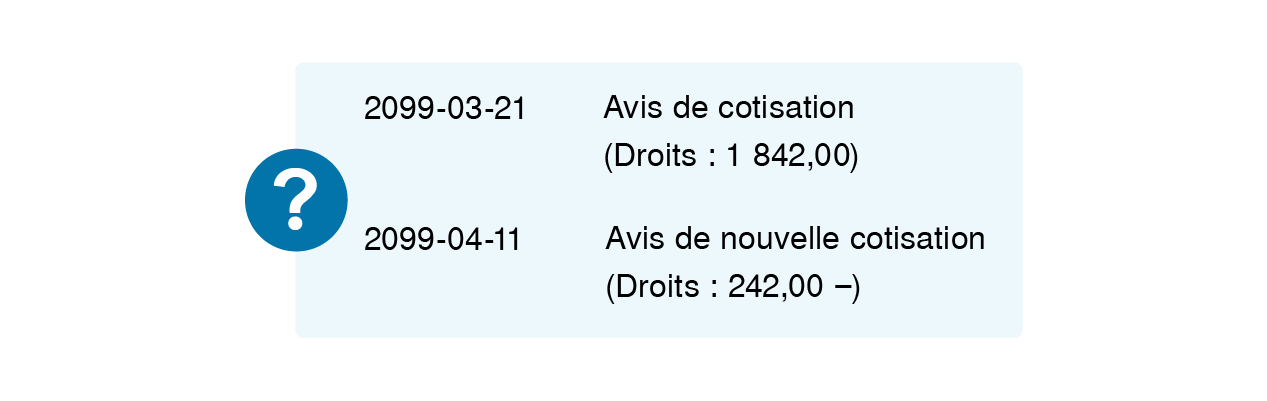

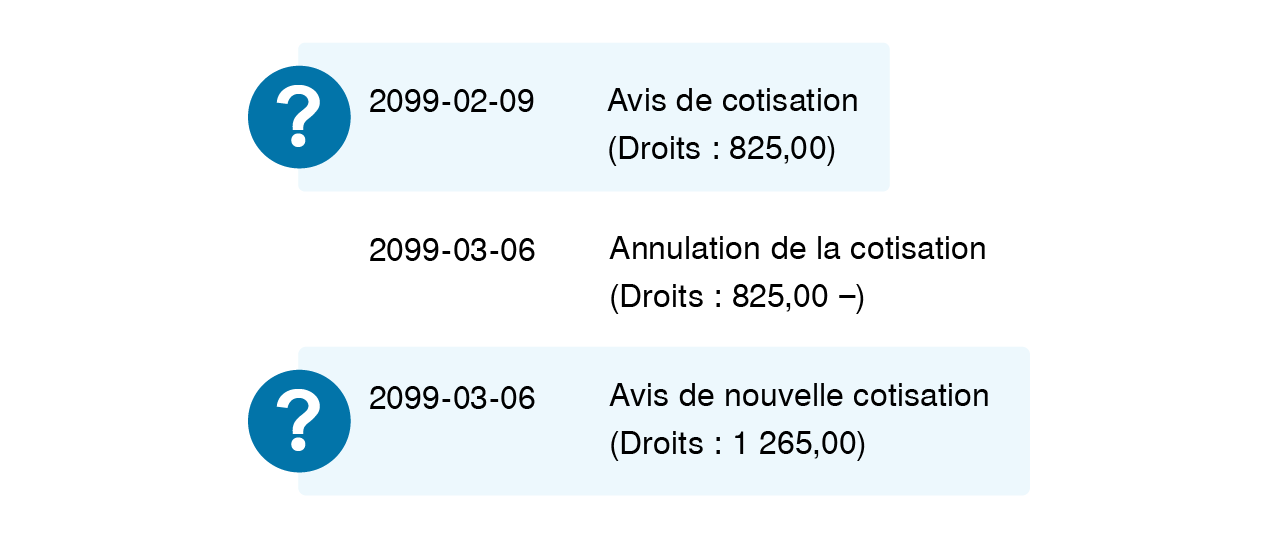

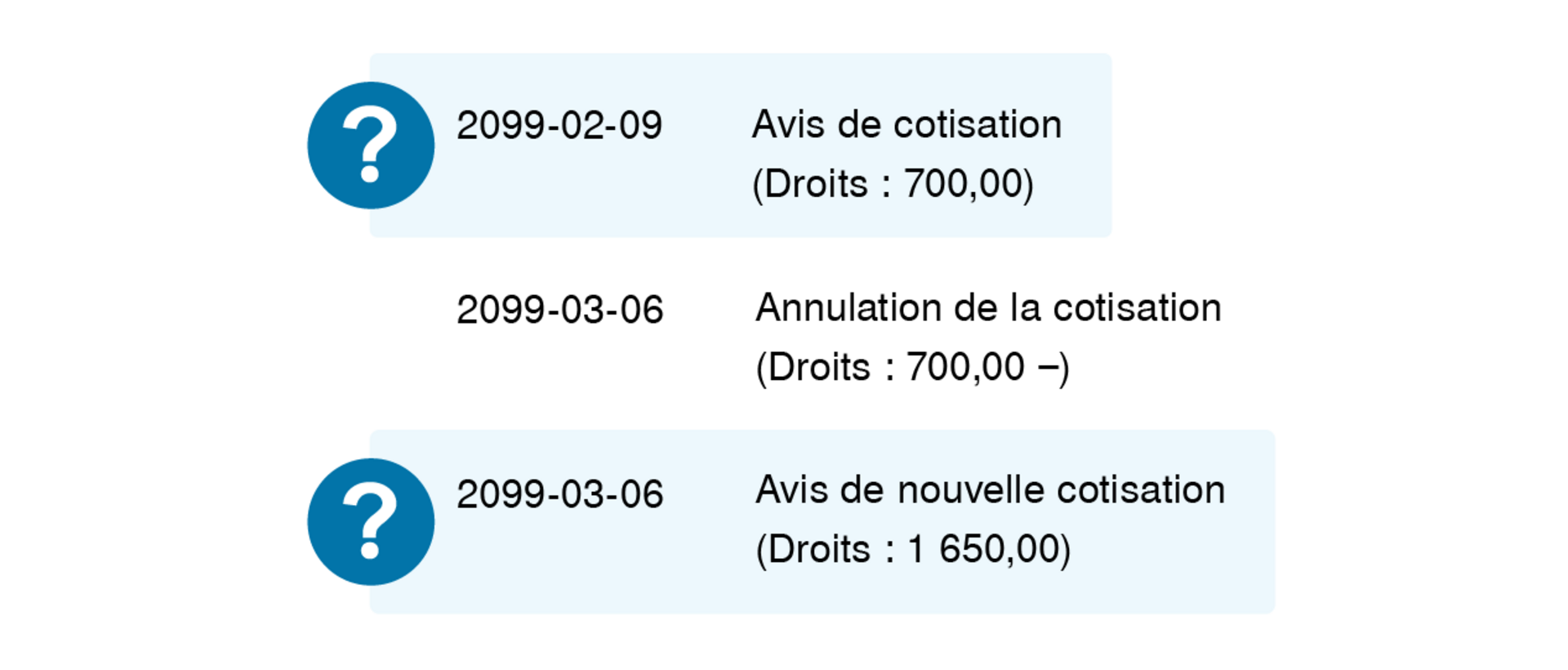

Avis de cotisation

Document papier ou électronique que nous vous délivrons après avoir examiné une déclaration de revenus que vous avez produite. Il présente

le calcul de l'impôt et, s'il y a lieu, des intérêts et des pénalités que vous devez payer pour une année d'imposition donnée ainsi que des sommes que vous avez déjà versées pour cette année;

le solde total que vous devez payer ou le remboursement total auquel vous avez droit à l'égard de votre déclaration pour l'année d'imposition.

Avis de nouvelle cotisation

Document papier ou électronique que nous vous délivrons, par exemple après que vous avez fait une demande de modification de votre déclaration de revenus ou que votre dossier a fait l'objet d'une vérification. Il modifie votre avis de cotisation précédent. Il présente

le calcul révisé de l'impôt et, s'il y a lieu, des intérêts et des pénalités que vous devez payer pour une année d'imposition donnée ainsi que des sommes que vous avez déjà versées pour cette année;

le solde total rajusté que vous devez payer ou le remboursement total rajusté auquel vous avez droit à l'égard de votre déclaration pour l'année d'imposition.

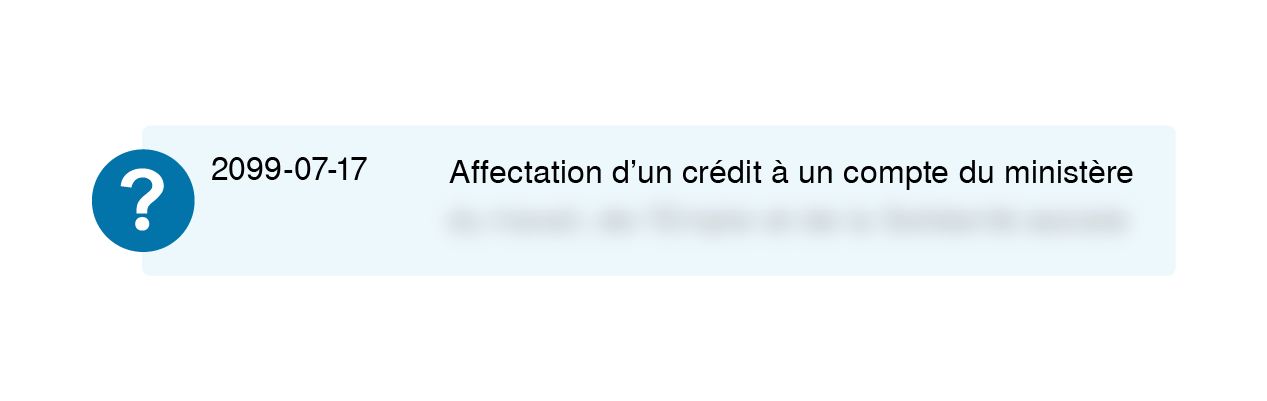

Affectation d'un crédit à un compte

Utilisation d'un crédit d'impôt qui vous était dû pour réduire ou payer une dette que vous avez envers nous ou un autre ministère ou organisme du gouvernement du Québec.

Notez que le terme affectation est utilisé dans d'autres écritures comptables pouvant figurer dans un relevé de compte. Dans tous les cas, il signifie « utilisation d'une somme qui vous était due pour réduire ou payer une dette que vous avez ».

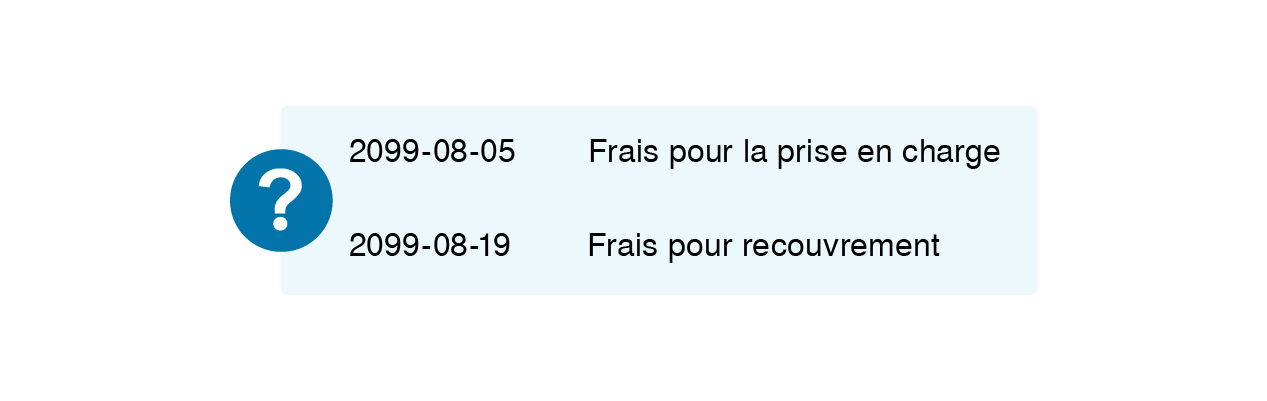

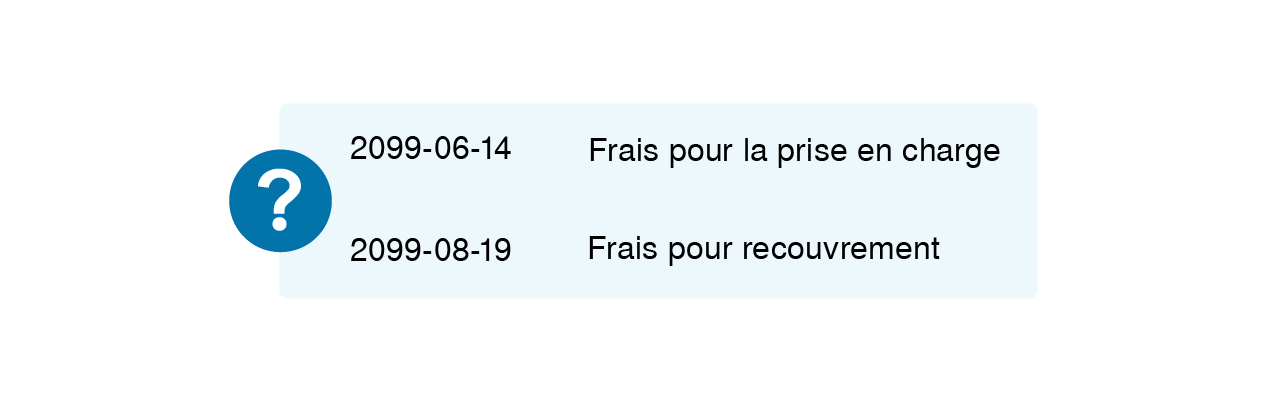

Frais pour la prise en charge de la perception ou de la non-production

Frais fixes facturés pour l'ouverture de votre dossier de recouvrement.

Frais pour recouvrement

Frais qui vous sont facturés si nous avons dû prendre des mesures administratives ou judiciaires pour recouvrer une somme que vous nous devez.

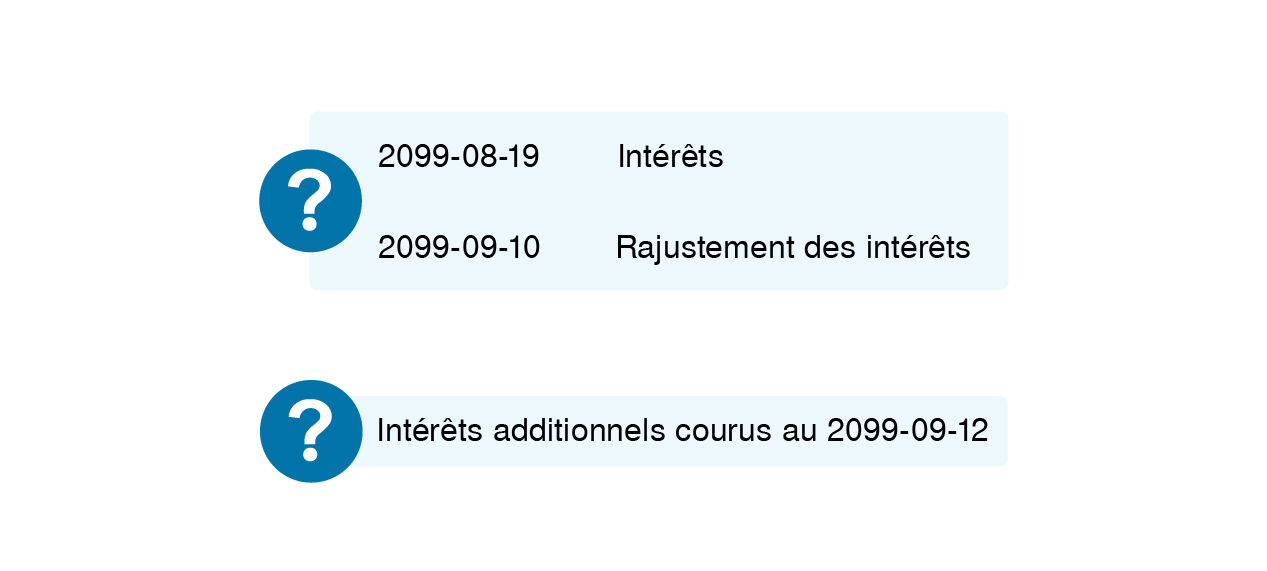

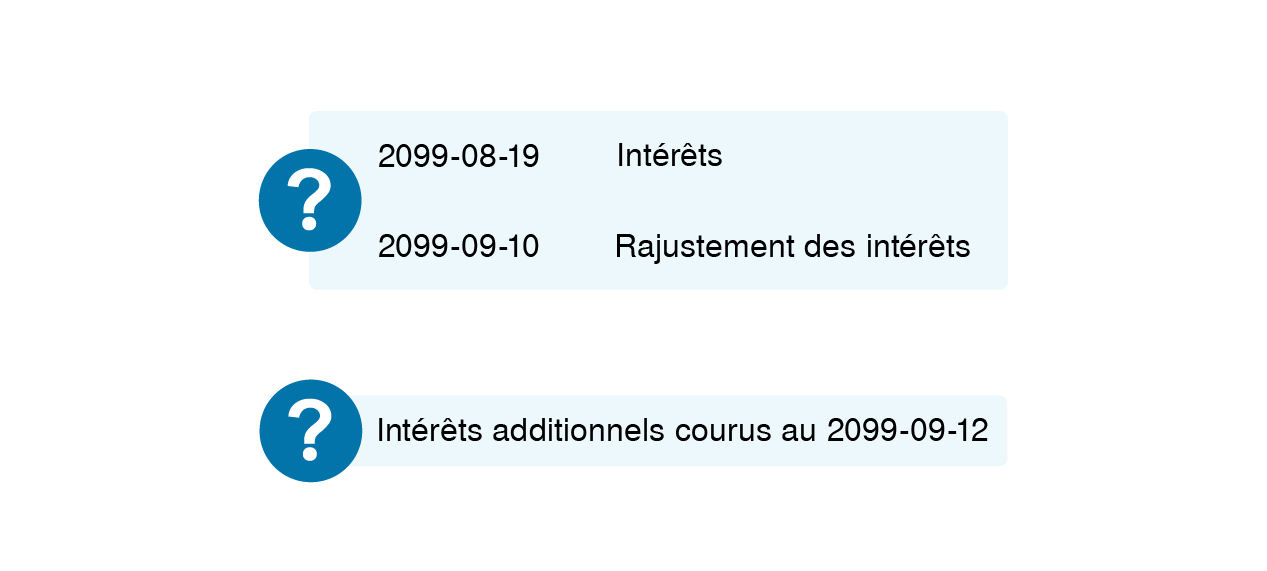

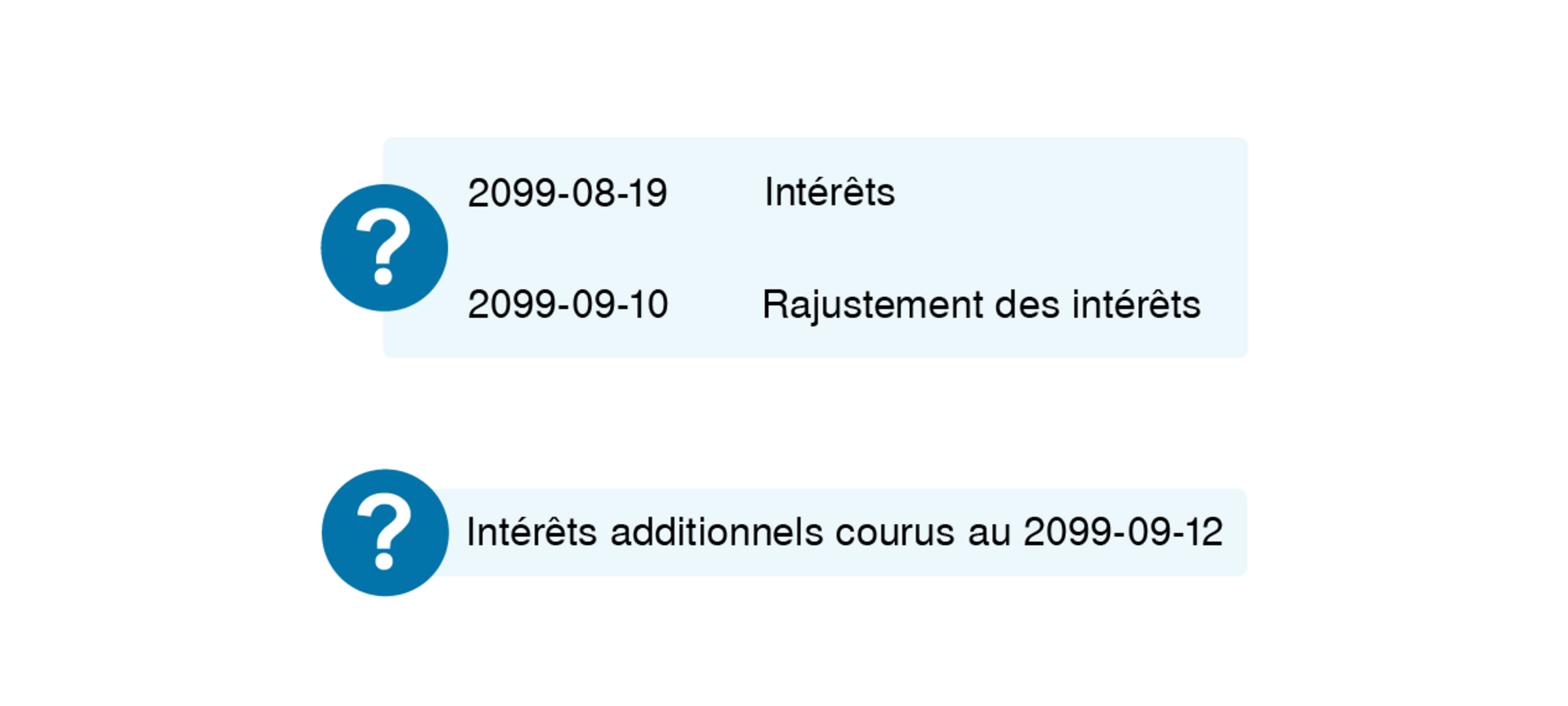

Intérêts

Somme ajoutée à votre solde, à un taux déterminé par la loi, pour chaque jour de retard après la date limite de paiement.

Rajustement des intérêts

Recalcul des intérêts en fonction du paiement (partiel ou complet) de votre solde ou de l'application d'un crédit à celui-ci.

Intérêts additionnels

Intérêts supplémentaires qui s'ajoutent aux intérêts déjà calculés quotidiennement sur le solde que vous n'avez pas payé dans le délai exigé.

Relevé de compte envoyé à un travailleur autonome (particulier en affaires)

Voici un exemple de relevé envoyé à une travailleuse ou un travailleur autonome (particulier en affaires). Cliquez sur le point d'interrogation correspondant à l'information que vous souhaitez consulter.

Compte débiteur

Montant du solde total que vous devez payer.

Compte créditeur

Montant représentant les acomptes provisionnels que vous nous avez versés à l'égard de différentes déclarations que nous n'avons pas encore reçues ou traitées. Il pourrait également s'agir d'un montant relatif à tout autre crédit qui n'a pas encore été comptabilisé, par exemple des paiements versés en trop ou un crédit qui a fait l'objet d'une erreur d'affectation.

Notez que, bien que les crédits d'impôt auxquels vous avez droit soient inscrits dans la colonne « Compte créditeur », ils ne sont pas comptabilisés dans le total de votre compte créditeur dans l'en-tête.

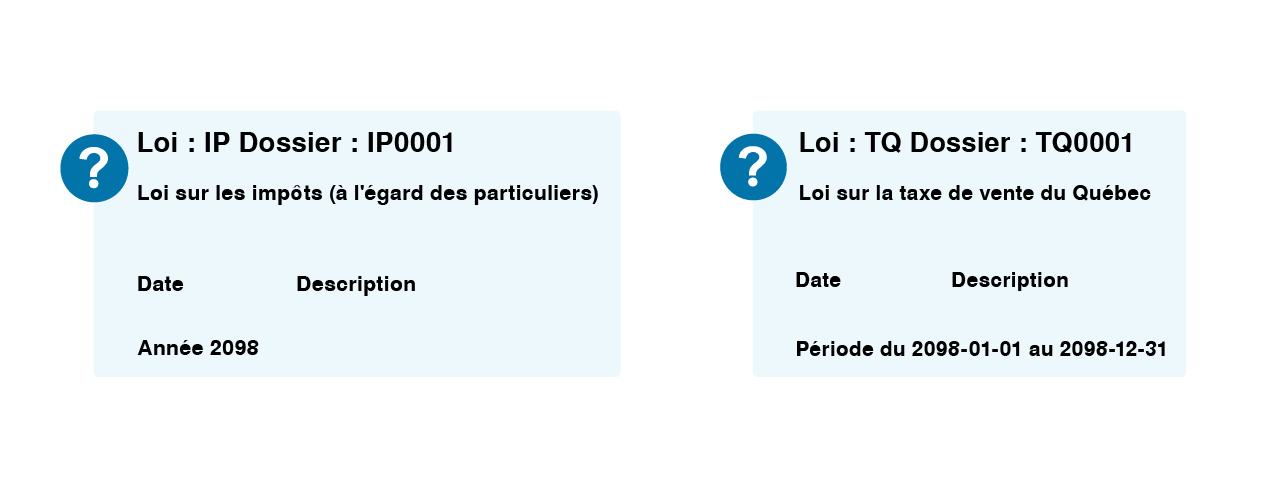

Loi, numéro de dossier relatif à cette loi et année ou période

Loi selon laquelle vous devez payer un solde ou avez droit à un remboursement, et numéro de dossier relatif à cette loi.

Notez que les données figurant dans votre relevé de compte sont présentées par loi et année ou par loi et période, selon le cas.

Colonne « Compte débiteur »

Nous utilisons les montants qui figurent dans cette colonne pour calculer votre solde total.

Dans cette colonne, les règles suivantes s'appliquent :

les montants sans signe de soustraction (−) sont additionnés au solde que vous devez payer;

les montants suivis d'un tel signe (−) sont soustraits de ce solde.

Colonne « compte créditeur »

Cette colonne n'interagit pas directement avec la colonne « Compte débiteur », et nous ne tenons pas compte des montants qui s'y trouvent pour calculer votre solde total.

Dans cette colonne, les règles suivantes s'appliquent :

les montants sans signe de soustraction (-) vous sont versés;

les montants suivis d'un tel signe (-) permettent de ramener à 0 $ le solde de votre compte créditeur si des versements vous ont été faits;

si vous versez des acomptes provisionnels, leur montant sera suivi d'un signe de soustraction (-) et, au moment de la délivrance de votre avis de cotisation,

soit le montant sera déduit de votre solde (impôt des particuliers),

soit il sera déplacé dans la colonne « Compte débiteur » et sera ainsi déduit du montant de votre solde.

Versement d'un acompte provisionnel

Paiement partiel d'impôt, de cotisations ou de taxes (TPS/TVH ou TVQ) que vous nous faites périodiquement.

Application des montants d'acomptes

Opération consistant à attribuer au paiement de votre solde tous les acomptes provisionnels que vous nous avez versés pour une année d'imposition donnée. Nous l'effectuons lors de la délivrance de votre avis de cotisation relatif à votre déclaration de revenus, et elle nous permet de ramener à 0 $ le montant de votre compte créditeur.

Notez que le terme application est utilisé dans d'autres écritures comptables pouvant figurer dans un relevé de compte. De façon générale, il signifie « traitement d'une somme pour ramener à 0 $ le montant du compte créditeur ».

Frais pour la prise en charge de la perception ou de la non-production

Frais fixes facturés pour l'ouverture de votre dossier de recouvrement.

Frais pour recouvrement

Frais qui vous sont facturés si nous avons dû prendre des mesures administratives ou judiciaires pour recouvrer une somme que vous nous devez. Ces frais peuvent être facturés pour chacune des lois auxquelles vous êtes assujetti ou assujettie.

Avis de cotisation

Document papier ou électronique que nous vous délivrons après avoir examiné une déclaration de revenus, de taxes ou de retenues à la source et de cotisations d'employeur que vous avez produite. Il présente

le calcul de l'impôt, des taxes ou des retenues à la source et des cotisations de l'employeur et, s'il y a lieu, des intérêts et des pénalités que vous devez payer pour une année ou une période d'imposition donnée ainsi que des sommes que vous avez déjà versées pour cette année ou cette période;

le solde total que vous devez payer ou le remboursement total auquel vous avez droit à l'égard de votre déclaration pour l'année ou la période.

Avis de nouvelle cotisation

Document papier ou électronique que nous vous délivrons, par exemple après que vous avez fait une demande de modification d'une déclaration ou que votre dossier a fait l'objet d'une vérification. Il modifie un avis de cotisation précédent. Il présente

le calcul révisé de l'impôt, des taxes ou des retenues à la source et des cotisations de l'employeur et, s'il y a lieu, des intérêts et des pénalités que vous devez payer pour une année ou une période d'imposition donnée ainsi que des sommes que vous avez déjà versées pour cette année ou cette période;

le solde total rajusté que vous devez payer ou le remboursement total rajusté auquel vous avez droit à l'égard de la déclaration pour l'année ou la période.

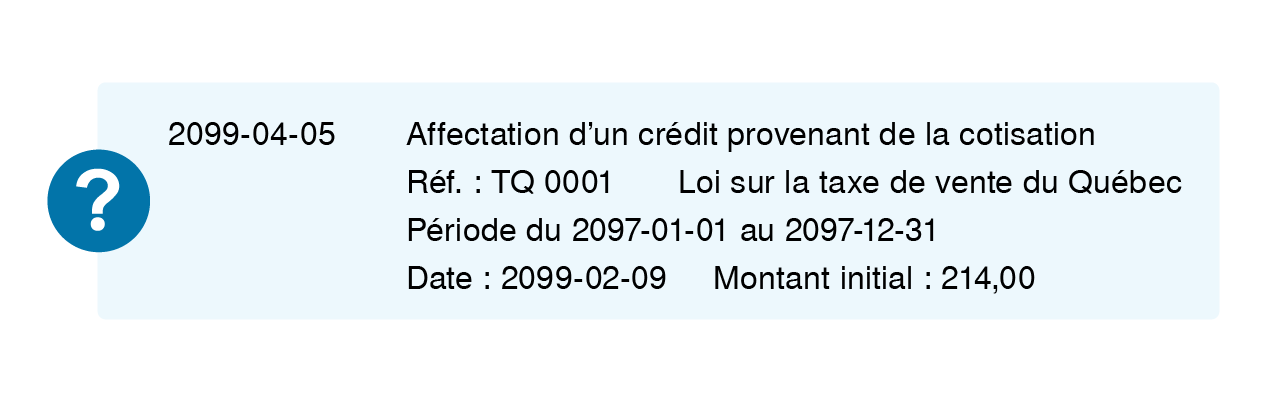

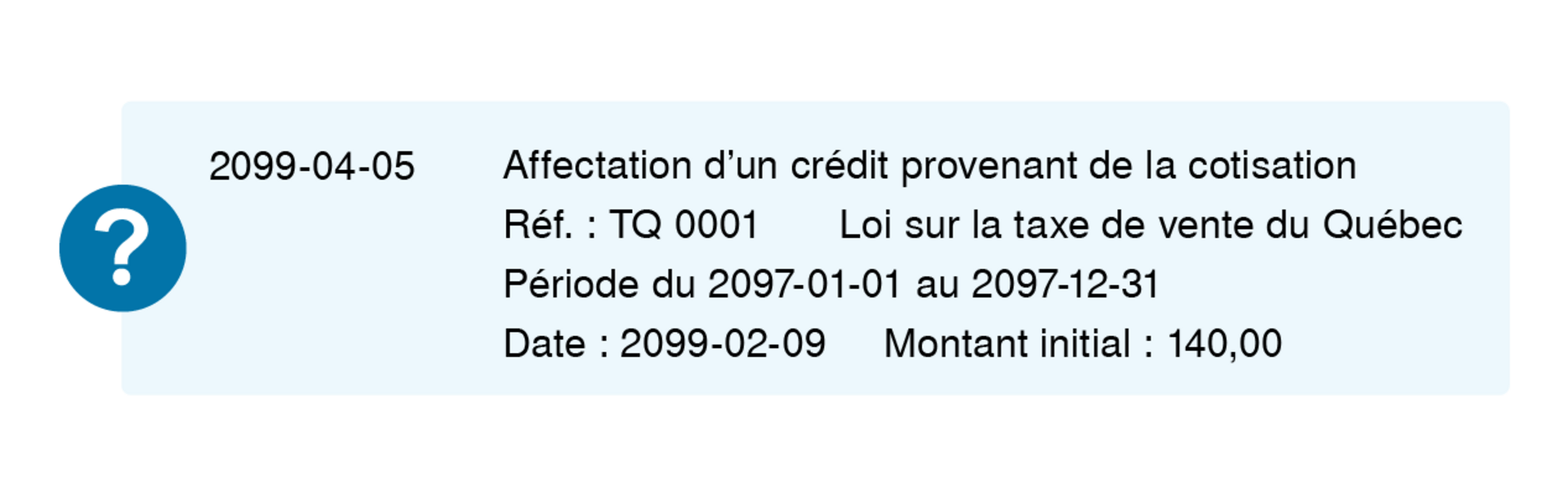

Affectation d'un crédit provenant de la cotisation

Utilisation d'un crédit qui vous était dû, après que vous avez produit une déclaration, pour réduire ou payer une dette que vous avez.

Notez que le terme affectation est utilisé dans d'autres écritures comptables pouvant figurer dans un relevé de compte. Dans tous les cas, il signifie « utilisation d'une somme qui vous était due pour réduire ou payer une dette que vous avez ».

Intérêts

Somme ajoutée à votre solde, à un taux déterminé par la loi, pour chaque jour de retard après la date limite de paiement.

Rajustement des intérêts

Recalcul des intérêts en fonction du paiement (partiel ou complet) de votre solde ou de l'application d'un crédit à celui-ci.

Intérêts additionnels

Intérêts supplémentaires qui s'ajoutent aux intérêts déjà calculés quotidiennement sur le solde que vous n'avez pas payé dans le délai exigé.

Relevé de compte envoyé à une société (entreprise)

Voici un exemple de relevé envoyé à une société. Cliquez sur le point d'interrogation correspondant à l'information que vous souhaitez consulter.

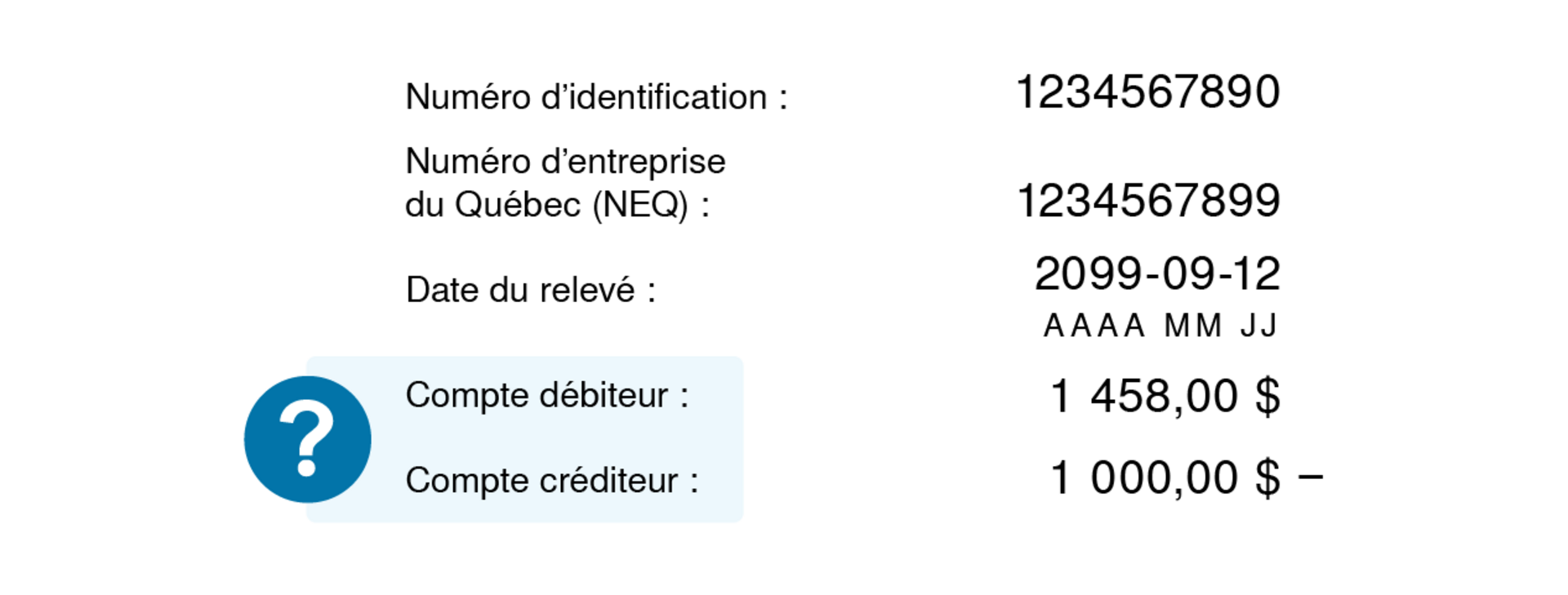

Compte débiteur

Montant du solde total que la société doit payer.

Compte créditeur

Montant représentant les acomptes provisionnels que la société nous a versés à l'égard de différentes déclarations que nous n'avons pas encore reçues ou traitées. Il pourrait également s'agir d'un montant relatif à tout autre crédit qui n'a pas encore été comptabilisé, par exemple des paiements versés en trop ou un crédit qui a fait l'objet d'une erreur d'affectation.

Notez que, bien que les crédits d'impôt auxquels la société a droit soient inscrits dans la colonne « Compte créditeur », ils ne sont pas comptabilisés dans le total de son compte créditeur dans l'en-tête.

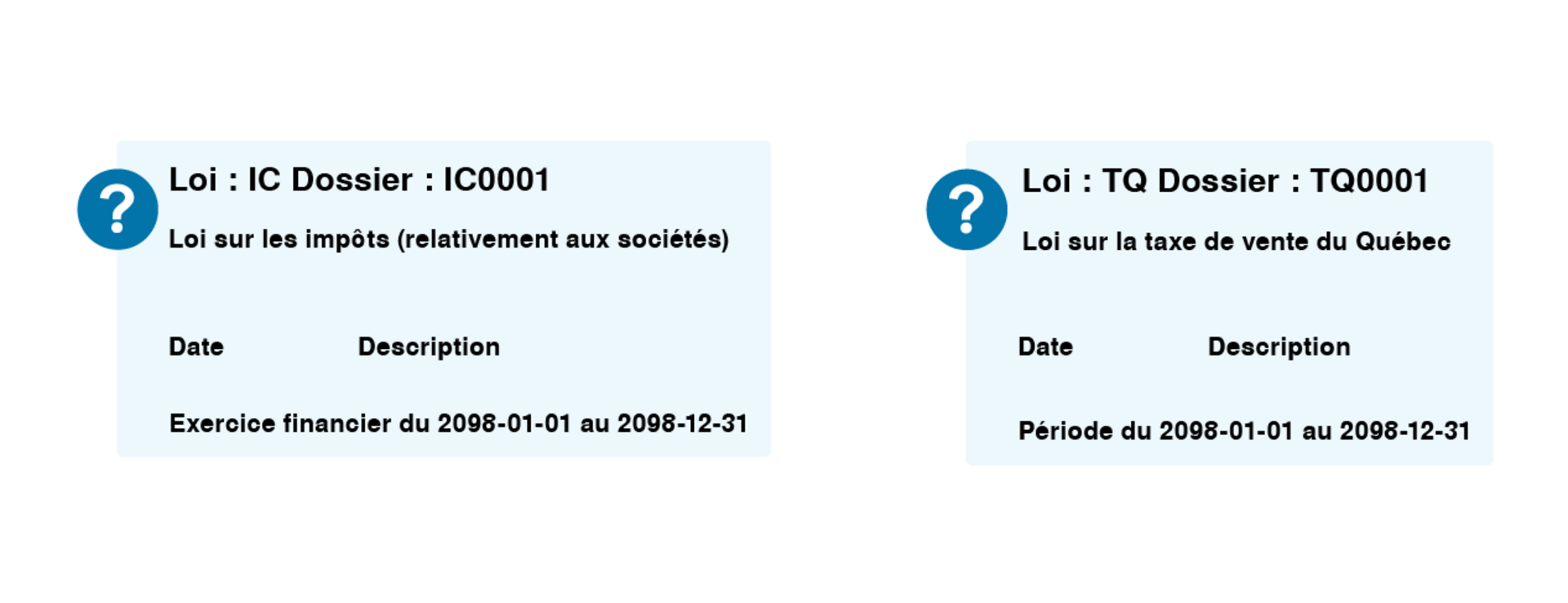

Loi, numéro de dossier relatif à cette loi et période ou exercice financier

Loi selon laquelle la société doit payer un solde ou a droit à un remboursement, et numéro de dossier relatif à cette loi.

Notez que les données figurant dans le relevé de compte de la société sont présentées par loi et période ou par loi et exercice financier, selon le cas.

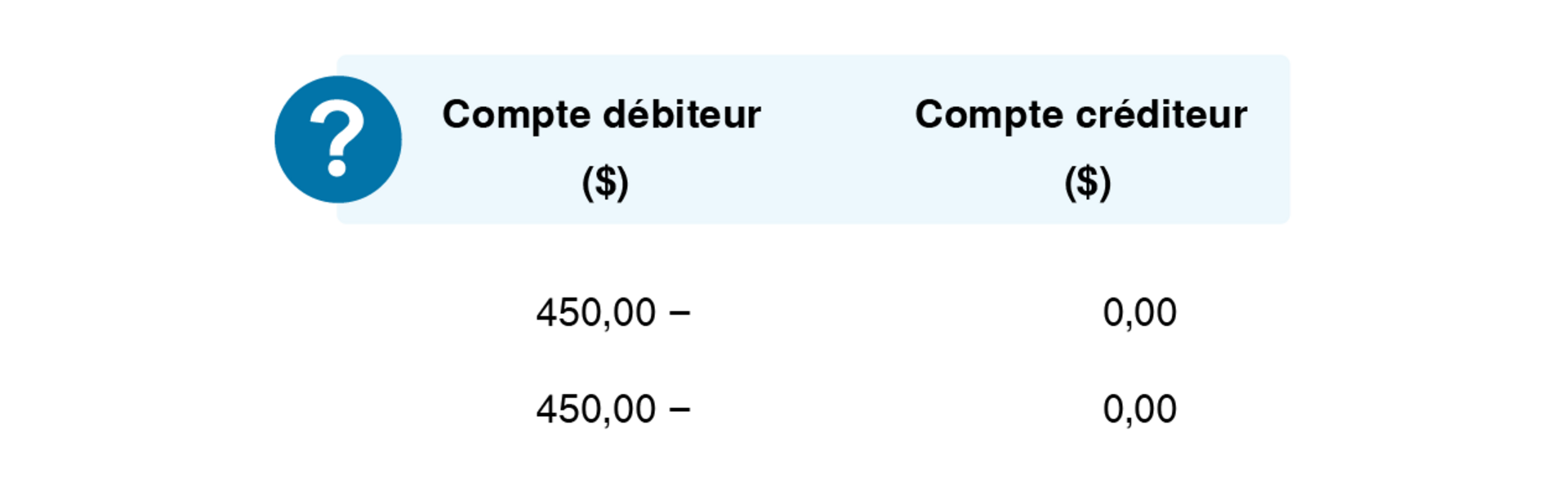

Colonne « Compte débiteur »

Nous utilisons les montants qui figurent dans cette colonne pour calculer le solde total de la société.

Dans cette colonne, les règles suivantes s'appliquent :

les montants sans signe de soustraction (-) sont additionnés au solde que la société doit payer;

les montants suivis d'un tel signe (-) sont soustraits de ce solde.

Colonne « Compte créditeur »

Cette colonne n'interagit pas directement avec la colonne « Compte débiteur », et nous ne tenons pas compte des montants qui s'y trouvent pour calculer le solde total de la société.

Dans cette colonne, les règles suivantes s'appliquent :

les montants sans signe de soustraction (−) sont versés à la société;

les montants suivis d'un tel signe (−) permettent de ramener à 0 $ le solde de son compte créditeur si des versements lui ont été faits;

si la société verse des acomptes provisionnels, ils seront suivis d'un signe de soustraction (-) et, au moment de la délivrance de son avis de cotisation, ils seront déplacés dans la colonne « Compte débiteur » et ainsi déduits du montant de son solde.

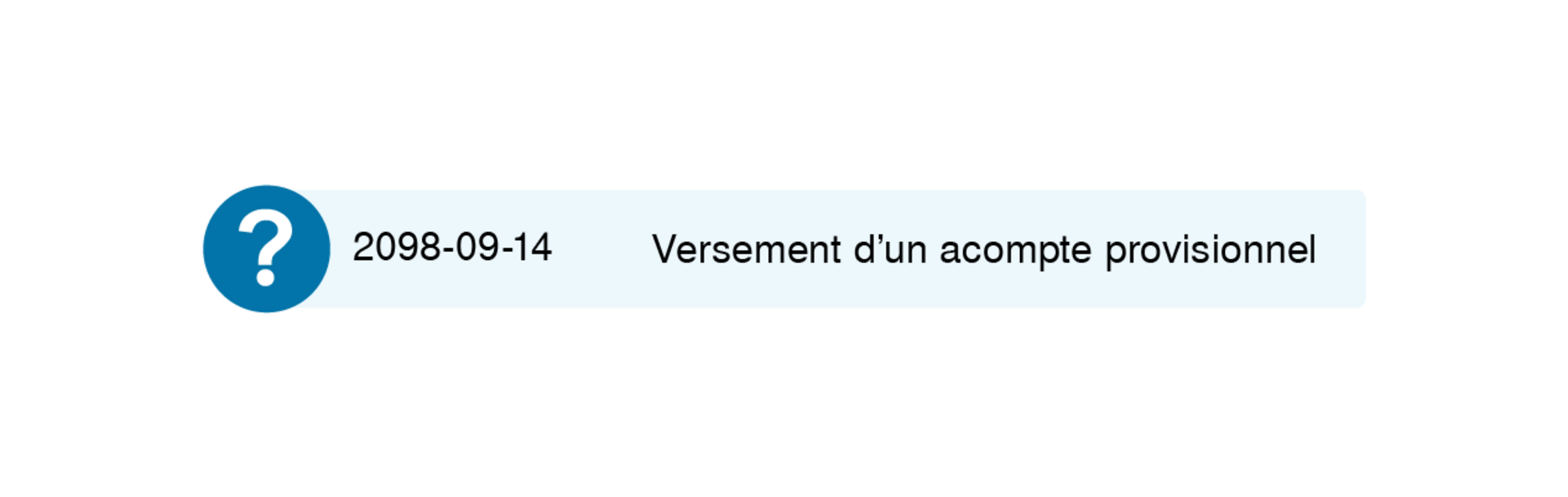

Versement d'un acompte provisionnel

Paiement partiel d'impôt, de cotisations ou de taxes (TPS/TVH ou TVQ) que la société nous fait périodiquement.

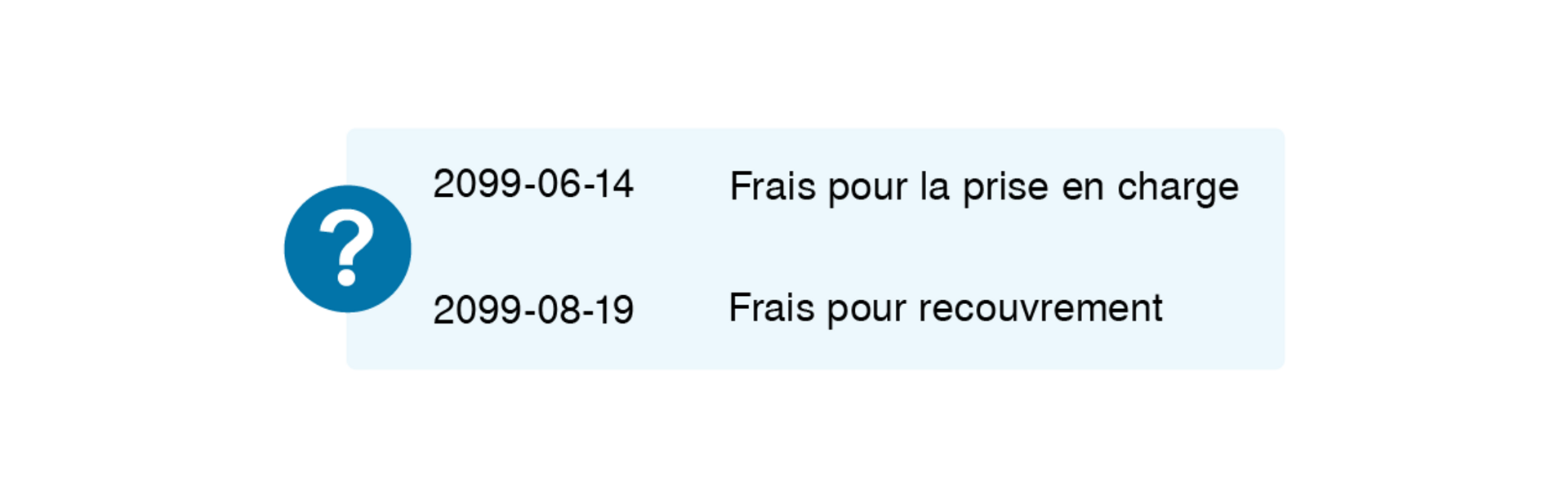

Frais pour la prise en charge de la perception ou de la non-production

Frais fixes facturés pour l'ouverture du dossier de recouvrement de la société.

Frais pour recouvrement

Frais qui sont facturés à la société si nous avons dû prendre des mesures administratives ou judiciaires pour recouvrer une somme qu'elle nous doit. Ces frais peuvent être facturés pour chacune des lois auxquelles la société est assujettie.

Avis de cotisation

Document papier ou électronique que nous délivrons généralement à la société après avoir examiné une déclaration de revenus, de taxes ou de retenues à la source et de cotisations d'employeur qu'elle a produite. Il présente

le calcul de l'impôt, des taxes et des retenues à la source et des cotisations de l'employeur et, s'il y a lieu, des intérêts et des pénalités que la société doit payer pour une période ou un exercice financier donné ainsi que des sommes qu'elle a déjà versées pour cette période ou cet exercice;

le solde total que la société doit payer ou le remboursement total auquel elle a droit à l'égard de sa déclaration pour la période ou l'exercice.

Avis de nouvelle cotisation

Document papier ou électronique que nous délivrons à la société, par exemple après qu'elle a fait une demande de modification d'une déclaration ou que son dossier a fait l'objet d'une vérification. Il modifie un avis de cotisation précédent. Il présente

le calcul révisé de l'impôt, des taxes et des retenues à la source et des cotisations de l'employeur et, s'il y a lieu, des intérêts et des pénalités que la société doit payer pour une période ou un exercice financier donné ainsi que des sommes qu'elle a déjà versées pour cette période ou cet exercice;

le solde total rajusté que la société doit payer ou le remboursement total rajusté auquel elle a droit à l'égard de sa déclaration pour la période ou l'exercice.

Affectation d'un crédit provenant de la cotisation

Utilisation d'un crédit qui était dû à la société, à la suite de la production d'une déclaration, pour réduire ou payer une dette qu'elle a.

Notez que le terme affectation est utilisé dans d'autres écritures comptables pouvant figurer dans un relevé de compte. Dans tous les cas, il signifie « utilisation d'une somme qui était due à la société pour réduire ou payer une dette qu'elle a ».

Intérêts

Somme ajoutée au solde de la société, à un taux déterminé par la loi, pour chaque jour de retard après la date limite de paiement.

Rajustement des intérêts

Recalcul des intérêts en fonction du paiement (partiel ou complet) du solde de la société ou de l'application d'un crédit à celui-ci.

Intérêts additionnels

Intérêts supplémentaires qui s'ajoutent aux intérêts déjà calculés quotidiennement sur le solde que la société n'a pas payé dans le délai exigé.

Voyez les avantages de payer une dette fiscale en un seul versement ou, si ce n'est pas possible, de conclure une entente de paiements échelonnés avec nous.