1. Introduction

Ce guide a pour objet de vous aider à remplir le relevé 22 (RL-22), relatif au revenu d'emploi lié à un régime d'assurance interentreprises. Les renseignements qu'il contient ne constituent pas une interprétation juridique de la Loi sur les impôts ni d'aucune autre loi.

Ce guide doit être utilisé pour l'année 2024 et pour toute année suivante, à moins que des modifications administratives ou législatives rendent nécessaire la publication d'une nouvelle version.

Si vous désirez obtenir des renseignements supplémentaires, communiquez avec nous.

Bien que nous privilégiions généralement l'écriture inclusive, nous avons choisi d'utiliser le masculin dans ce document pour en faciliter la lecture.

1.1. Explication des références

Les références qui figurent à la fin de certains paragraphes renvoient à la Loi sur l'administration fiscale (les numéros sont précédés du sigle LAF ), au Règlement sur l'administration fiscale (les numéros sont précédés de la mention « LAF [r. 1] »), à la Loi sur les impôts (aucune mention n'accompagne les numéros), au Règlement sur les impôts (les numéros contiennent la lettre R ) ou à la Loi concernant le cadre juridique des technologies de l'information (les numéros sont précédés du sigle LCCJTI ).

1.2. Définitions

Particulier

Personne physique qui bénéficie, en totalité ou en partie, d'une protection en raison d'une charge ou d'un emploi actuel, passé ou futur, ou en raison de l'exploitation d'une entreprise, et ce, comme propriétaire unique ou comme membre d'une société de personnes.

Régime d'assurance interentreprises

Régime d'assurance de personnes qui respecte les conditions suivantes :

- il est applicable, en vertu de la loi, de la réglementation ou d'un décret, à un secteur économique, à une industrie ou à une activité, ou à un sous-ensemble d'un tel secteur, d'une telle industrie ou d'une telle activité;

- il est offert conjointement par des employeurs appartenant à un même secteur économique ou à une même industrie, ou exerçant une même activité;

- il est géré par un administrateur commun.

Référence : 43.1

Les régimes d'assurance applicables aux employés de l'industrie de la construction sont des régimes d'assurance interentreprises.

Régime privé d'assurance maladie

Régime d'assurance maladie, régime d'assurance hospitalisation ou régime comprenant ces deux assurances, ou contrat d'assurance pour frais médicaux, contrat d'assurance pour frais d'hospitalisation ou contrat couvrant ces deux types de frais, qui respecte l'une des conditions suivantes :

- le régime ou le contrat porte uniquement sur des soins ou des frais médicaux donnant droit au crédit d'impôt non remboursable pour frais médicaux;

- le régime ou le contrat porte essentiellement sur des soins ou des frais médicaux donnant droit au crédit d'impôt non remboursable pour frais médicaux, et la prime ou toute autre somme payable pour la protection accordée est attribuable, en quasi-totalité, aux frais médicaux mentionnés au point précédent.

Un régime privé d'assurance maladie ne comprend pas un régime ou un contrat établi ou prévu par une loi d'une province qui, conformément aux accords fiscaux, reçoit des contributions du gouvernement du Canada pour les services de santé fournis dans le cadre de ce régime ou de ce contrat.

Référence : 1

- Les régimes d'assurance collective qui couvrent de tels soins ou de tels frais médicaux sont visés par cette définition. Il en va de même pour les contrats et les régimes qui couvrent entièrement ou partiellement les frais dentaires ou les frais de soins de la vue.

- Pour qu'un régime soit considéré comme un régime privé d'assurance maladie, il doit comporter l'engagement d'une personne d'en indemniser une autre moyennant une contrepartie convenue, par suite d'une perte subie ou d'une obligation contractée en prévision d'un événement incertain. Ainsi, si un employeur prend l'engagement de rembourser à ses employés le coût des frais médicaux, hospitaliers ou dentaires qu'ils ont engagés ou qu'une personne à leur charge a engagés, cet engagement qu'il a pris peut être considéré comme un régime privé d'assurance maladie.

2. Renseignements généraux

2.1. À quoi sert le relevé 22?

Le relevé 22 (RL-22) sert à déclarer la valeur d'une protection dont a bénéficié un particulier en vertu d'un régime d'assurance interentreprises, autre qu'une protection contre la perte totale ou partielle d'un revenu de charge ou d'emploi, ou d'un revenu d'entreprise.

Les renseignements fournis sur ce relevé permettent au particulier de remplir la Déclaration de revenus (TP-1).

2.2. Qui doit produire le relevé 22?

Le relevé 22 doit être produit par tout administrateur d'un régime d'assurance interentreprises.

Référence : 1086R40

2.3. Pour qui devez-vous produire un relevé 22?

Un relevé 22 doit être produit pour tout particulier

- qui a bénéficié, pour l'année, d'une protection en vertu d'un régime d'assurance interentreprises, autre qu'une protection contre la perte totale ou partielle d'un revenu de charge ou d'emploi, ou d'un revenu d'entreprise;

- pour lequel un employeur a versé une cotisation à l'administrateur d'un régime d'assurance interentreprises pour l'année en raison d'une charge ou d'un emploi.

3. Production du relevé 22

3.1. Modes de production

Les renseignements requis doivent être fournis au moyen du relevé 22 (RL-22) prescrit.

Pour produire le relevé 22, vous devez utiliser l'un des modes de production suivants :

- un logiciel que nous avons autorisé pour la production du relevé 22 et que vous avez acheté;

- un logiciel que vous avez conçu pour la production du relevé 22 et qui respecte nos exigences;

- le relevé 22 (RL-22) en format PDF remplissable à l'écran;

- le relevé 22 papier que nous fournissons (soit celui que vous pouvez commander en utilisant notre service en ligne Commande de formulaires et de publications ou en communiquant avec notre service à la clientèle).

Notez que nous n'accordons pas de compensation financière aux personnes qui fournissent leurs propres relevés.

3.2. Délai de transmission

Au plus tard le dernier jour de février de l'année qui suit celle visée par les relevés, vous devez

- nous transmettre les relevés 22;

- transmettre les relevés 22 aux particuliers.

Références : 1086R65 et 1086R70

3.3. Transmission des relevés à Revenu Québec

Si vous produisez plus de 5 relevés 22, vous devez obligatoirement nous les transmettre par Internet (dans un fichier XML) à l'aide d'un logiciel que nous avons autorisé.

Si vous produisez moins de 6 relevés 22, vous devez nous les transmettre soit par Internet (dans un fichier XML) à l'aide d'un logiciel que nous avons autorisé, soit par la poste (sur support papier). S'il s'agit de relevés produits sur support papier, transmettez-nous seulement la copie 1 de chaque relevé.

Notez que vous ne devez pas nous fournir la copie 1 des relevés papier si vous nous transmettez les relevés par Internet. Toutefois, assurez-vous de conserver les relevés sur support technologique ou sur support papier, selon le cas.

Vous devez transmettre les documents qui nous sont destinés et qui n'ont pas été transmis par Internet à l'une des adresses ci-dessous.

| Montréal, Laval, Laurentides, Lanaudière et Montérégie | Revenu Québec C. P. 6700, succursale Place-Desjardins Montréal (Québec) H5B 1J4 |

|---|---|

| Québec et autres régions | Revenu Québec C. P. 25666, succursale Terminus Québec (Québec) G1A 1B6 |

Pour plus de renseignements sur la transmission des relevés, consultez le Guide du préparateur – Relevés (ED-425). Pour obtenir des renseignements concernant la transmission des relevés par Internet à l'aide d'un logiciel que nous avons autorisé, vous pouvez communiquer avec la Division de l'acquisition des données électroniques par téléphone, au 418 659-1020 ou au 1 866 814-8392 (sans frais), ou encore par courriel, à l'adresse [email protected].

Références : 1086R65, LAF 37.1.1, LAF (r. 1) 37.1.1R1, LCCJTI 3, 28, 29 et 71

3.4. Transmission des relevés aux particuliers

Pour la transmission des relevés aux particuliers, plusieurs options s'offrent à vous. Si vous produisez les relevés sur support papier, vous devez leur remettre la copie 2 des relevés en personne ou la leur transmettre par la poste ou autrement. Si vous transmettez les relevés par voie électronique, vous devez au préalable avoir obtenu leur consentement écrit, lequel peut vous être transmis par voie électronique, par la poste ou autrement.

Un particulier doit indiquer clairement qu'il consent à ce que le relevé 22 lui soit transmis par voie électronique et que son consentement reste valide tant et aussi longtemps qu'il ne vous avise pas de sa volonté de le révoquer. De plus, vous devez l'informer des moyens dont il dispose pour révoquer son consentement.

Dans le cadre de la transmission de relevés par voie électronique, vous devez, entre autres,

- protéger les renseignements personnels des particuliers;

- être en mesure de vérifier l'identité de toute personne qui donne son consentement;

- vous assurer que le format des relevés 22 transmis ne permet pas la modification des renseignements qu'ils contiennent.

Références : 1086R70, LCCJTI 3, 28, 29 et 71

3.5. Modification ou annulation d'un relevé

Un relevé modifié doit être produit pour remplacer un relevé que vous nous avez déjà transmis et qui comporte une ou plusieurs données erronées (par exemple, un montant qui a été inscrit incorrectement).

Vous ne devez pas nous transmettre de relevé modifié si les renseignements suivants sont erronés :

- l'adresse du particulier (dans ce cas, vous devez produire un duplicata du relevé original et le transmettre uniquement au particulier);

- le numéro d'assurance sociale (NAS), le prénom ou le nom de famille du particulier (dans ce cas, vous devez annuler le relevé 22 et en produire un nouveau).

Un relevé annulé doit être produit pour supprimer un relevé que vous nous avez déjà transmis et qui n'aurait jamais dû être produit ou qui comporte une erreur dans le NAS, le prénom ou le nom de famille du particulier.

3.5.1. Relevé transmis par Internet (dans un fichier XML)

Vous pouvez transmettre par Internet des relevés 22 modifiés ou annulés. Pour modifier ou annuler un relevé déjà transmis par Internet (dans un fichier XML), suivez les instructions du Guide du préparateur – Relevés (ED-425).

3.5.2. Relevé transmis par la poste (sur support papier)

Pour modifier un relevé que vous nous avez déjà transmis par la poste (sur support papier), produisez un relevé corrigé portant la mention « Modifié » et inscrivez la lettre A à la case « Code du relevé ». Sur le relevé corrigé, inscrivez les montants révisés aux cases appropriées et retranscrivez les montants inscrits aux autres cases du relevé déjà transmis. De plus, reportez à la case « No du dernier relevé transmis » le numéro inscrit dans le coin supérieur droit du relevé que vous souhaitez modifier.

Pour annuler un relevé que vous nous avez déjà transmis sur support papier, faites une photocopie du relevé original et inscrivez-y la mention « Annulé » ainsi que la lettre D à la case « Code du relevé ». Assurez-vous que le numéro figurant dans le coin supérieur droit est bien lisible sur la photocopie.

3.6. Pénalités

La Loi sur l'administration fiscale prévoit des pénalités, entre autres,

- si vous produisez le relevé 22 en retard;

- si vous produisez plus de 5 relevés 22 et que vous omettez de nous les transmettre par Internet.

Vous encourez une pénalité de 100 $ si vous omettez de fournir un renseignement requis sur un relevé 22. Toutefois, cette pénalité ne s'appliquera pas s'il s'agit d'un renseignement sur l'identité du particulier et que vous avez fait des efforts raisonnables pour l'obtenir.

Références : LAF 59, 59.0.0.3, 59.0.0.4 et 59.0.2

4. Comment remplir le relevé 22

4.1. Case « Année »

Inscrivez l'année pour laquelle le particulier a bénéficié des différents types de protection offerts par le régime d'assurance interentreprises.

4.2. Case « Code du relevé »

Inscrivez « R » pour un relevé original, « A » pour un relevé modifié ou « D » pour un relevé annulé.

4.3. Case « No du dernier relevé transmis »

Inscrivez le numéro du relevé que vous souhaitez modifier si vous remplissez un relevé modifié. Pour obtenir des renseignements sur la modification d'un relevé, consultez la partie Modification ou annulation d'un relevé.

4.4. Case A – Valeur de l'ensemble des types de protection dont un particulier bénéficie en vertu d'un régime d'assurance interentreprises

Inscrivez la valeur de la protection dont un particulier a bénéficié en vertu d'un régime d'assurance interentreprises, autre qu'une protection contre la perte totale ou partielle d'un revenu de charge ou d'emploi, ou d'un revenu d'entreprise. Cette protection doit avoir été accordée au particulier, en totalité ou en partie, en raison de sa charge ou de son emploi actuel, passé ou futur, ou en raison de l'exploitation de son entreprise, et ce, comme propriétaire unique ou comme membre d'une société de personnes.

Vous devez inscrire à cette case la valeur de l'ensemble des types de protection dont a bénéficié le particulier pour l'année, même si aucune cotisation n'a été versée à son égard pour cette année.

Lorsqu'un particulier n'a bénéficié d'aucune protection offerte par le régime d'assurance et qu'un employeur a versé pour lui des cotisations pour l'année, vous devez inscrire 0 à la case A.

Pour calculer la valeur de l'ensemble des types de protection dont un particulier bénéficie en vertu d'un régime d'assurance interentreprises, vous devez d'abord déterminer la valeur de la protection dont le particulier bénéficie relativement au régime privé d'assurance maladie. Ajoutez ensuite à cette valeur celle des autres types de protection dont le particulier bénéficie en vertu d'un régime d'assurance interentreprises, telle la protection offerte par une assurance vie, une assurance en cas de décès par accident ou une assurance contre les accidents corporels.

La valeur de la protection dont le particulier bénéficie relativement au régime privé d'assurance maladie doit être inscrite à la case B en plus d'être incluse dans le montant de la case A.

Vous trouverez ci-après les explications concernant la façon de calculer la valeur des différents types de protection dont un particulier bénéficie en vertu d'un régime ne comportant pas de contrat d'assurance ou d'un régime comportant un contrat d'assurance.

4.4.1. Régime ne comportant pas de contrat d'assurance

Si le régime accorde une protection qui n'est pas prévue dans un contrat d'assurance souscrit auprès d'une société d'assurance, la valeur de la protection est égale au résultat du calcul suivant : la valeur de la protection accordée au particulier moins la cotisation totale que le particulier a versée dans le régime durant l'année.

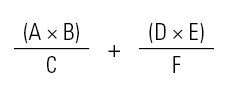

La valeur de la protection accordée au particulier doit être calculée selon la formule suivante :

le total des prestations (y compris la taxe s'y rapportant) payées dans l'année aux employés bénéficiant d'une garantie et d'une protection identiques à celles dont bénéficie le particulier, multiplié par le nombre de jours dans l'année durant lesquels le particulier bénéficie de la protection et de la garantie, divisé par le nombre total d'employés bénéficiant de cette garantie et de cette protection pour chaque jour compris dans l'année;

plus

le total des frais engagés auprès d'un tiers pour l'administration ou le fonctionnement du régime pour l'année (y compris, s'il y a lieu, la taxe s'y rapportant), multiplié par le nombre de jours dans l'année durant lesquels le particulier est couvert par le régime, divisé par le nombre total d'employés couverts par le régime pour chaque jour compris dans l'année.

Définitions des variables

- A = Total des prestations (y compris la taxe s'y rapportant) payées dans l'année à tous les employés bénéficiant d'une garantie et d'une protection identiques à celles dont bénéficie le particulier (consultez la partie Services assurés par la Régie de l'assurance maladie du Québec s'il s'agit d'un régime privé d'assurance maladie)

- B = Nombre de jours dans l'année durant lesquels le particulier bénéficie de cette garantie et de cette protection

- C = Nombre d'employés-jours de couverture, soit le nombre total d'employés bénéficiant de cette garantie et de cette protection pour chaque jour compris dans l'année

- D = Frais engagés auprès d'un tiers pour l'administration ou le fonctionnement du régime pour l'année (y compris, s'il y a lieu, la taxe s'y rapportant)

- E = Nombre de jours dans l'année durant lesquels le particulier est couvert par le régime

- F = Nombre d'employés-jours de couverture par le régime, soit le nombre total d'employés couverts par le régime pour chaque jour compris dans l'année

Si le régime accorde des garanties facultatives (par exemple, pour les frais médicaux, les frais d'hospitalisation ou les frais dentaires) ou différents types de protection (par exemple, la protection individuelle, familiale ou monoparentale) et que tous les employés couverts par le régime ne bénéficient pas des mêmes garanties ni des mêmes protections, la formule (A × B) ÷ C doit être appliquée pour chacune des garanties dont bénéficie l'employé.

Si le régime ne fait aucune distinction entre les protections et les garanties qu'il accorde, vous ne pourrez pas, au moment de calculer la valeur de la protection accordée au particulier, répartir le montant des prestations payées par le régime entre les employés ayant ou non une famille et ceux ayant ou non obtenu le remboursement de certaines catégories de frais.

Pour plus de renseignements sur la façon de calculer la valeur de la protection accordée au particulier, consultez le guide Avantages imposables (IN-253).

Référence : 37.0.1.4

4.4.1.1. Frais engagés pour l'administration ou le fonctionnement du régime (variable D)

Vous devez tenir compte uniquement des frais engagés auprès d'un tiers pour calculer la valeur de la protection accordée au particulier. Ces frais ne comprennent pas ceux liés à l'établissement ou à la modification d'un régime, tels que les honoraires versés à un spécialiste pour une consultation et les dépenses entraînées par les démarches requises pour établir le régime ou le modifier.

4.4.1.2. Assurance en excédent de pertes (variable A ou D)

Les prestations payées en vertu d'un contrat d'assurance en excédent de pertes (contrat en vertu duquel l'assureur s'engage à couvrir l'excédent des sinistres d'un exercice déterminé) ne doivent pas être incluses dans le total des prestations payées en vertu d'un régime (variable A).

Toutefois, vous devez prendre en considération les primes (y compris la taxe s'y rapportant) que vous avez payées comme administrateur pour l'année, en vertu d'un contrat, pour déterminer la valeur de la protection accordée au particulier en vertu d'un régime d'assurance pour lequel vous avez contracté une telle assurance. Vous devez inclure dans la variable D les primes (et la taxe s'y rapportant) que vous avez payées si l'assurance en excédent de pertes couvre sans distinction toutes les garanties et tous les types de protection offerts par le régime. Dans le cas contraire, vous devrez les inclure dans la variable A applicable aux protections ou aux garanties couvertes par l'assurance.

4.4.2. Régime comportant un contrat d'assurance

Si le régime accorde une protection prévue dans un contrat d'assurance souscrit auprès d'une société d'assurance, la valeur de la protection est égale au résultat du calcul suivant :

- le total de la prime (y compris la taxe s'y rapportant) payée pour le particulier pour la protection et la garantie dont il bénéficie pour l'année (consultez la partie Services assurés par la Régie de l'assurance maladie du Québec s'il s'agit d'un régime privé d'assurance maladie);

moins

- le total des sommes suivantes :

- la somme remboursée par le particulier au cours de l'année,

- les dividendes, les ristournes et les remboursements de primes (y compris la taxe s'y rapportant) que vous avez reçus à titre d'administrateur, au cours de l'année, relativement à la protection et à la garantie dont bénéficie le particulier.

4.4.2.1. Garanties ou types de protection accordés par le contrat d'assurance

Si le contrat d'assurance se rapporte à un régime d'assurance interentreprises autre qu'un régime privé d'assurance maladie, qu'il accorde différents types de garantie (par exemple, une assurance vie de base, une assurance vie additionnelle, une assurance en cas de décès par accident, une assurance contre les accidents corporels ou une assurance maladie de base) et que la prime du particulier a été établie en fonction d'une garantie donnée, la valeur de la protection doit être déterminée en fonction de la prime (y compris la taxe s'y rapportant) payée pour les garanties dont bénéficie le particulier. Toute somme que le particulier a versée pour ces garanties réduit d'autant la valeur de la protection à inclure dans le montant de la case A, pour autant que cette somme ait été versée en raison d'une charge ou d'un emploi.

Si le contrat d'assurance se rapporte à un régime privé d'assurance maladie, que le régime accorde plusieurs types de protection (par exemple, une protection individuelle, monoparentale ou familiale), assortis ou non de plusieurs garanties optionnelles (par exemple, pour les frais médicaux, les frais d'hospitalisation ou les frais dentaires), et que la prime du particulier a été établie en fonction d'une protection ou d'une garantie donnée, la valeur de la protection correspond à la prime (y compris la taxe s'y rapportant) payée pour la protection et la garantie dont bénéficie le particulier. Toute somme que le particulier a versée réduit d'autant la valeur de la protection à inclure dans le montant de la case A, pour autant que cette somme ait été versée en raison d'une charge ou d'un emploi.

4.4.2.2. Dividende, ristourne ou remboursement de primes

Si vous recevez, au cours de l'année, une somme à titre de dividende, de ristourne ou de remboursement de primes (ci-après appelée ristourne) et que celle-ci est déterminée en fonction de l'expérience de toutes les garanties et de tous les types de protection accordés par le contrat d'assurance, la partie de cette ristourne (y compris le remboursement de la taxe afférente) qui se rapporte à la prime payée pour un particulier donné réduira d'autant la valeur de la protection à inclure dans le montant de la case A.

La partie de cette ristourne qui réduira la valeur de la protection est égale au résultat du calcul ci-dessous.

Le total des ristournes reçues par l'administrateur (sauf la quote-part des employés dans le coût du régime, qui leur a été versée) multiplié par la prime payée pour le particulier, divisé par le total des primes payées pour tous les employés.

Si la ristourne (y compris le remboursement de la taxe s'y rapportant) est déterminée uniquement en fonction de l'expérience de certaines garanties ou de certains types de protection accordés par le contrat d'assurance, le partage de cette ristourne se fait seulement entre les particuliers bénéficiant de la garantie ou de la protection à laquelle la ristourne se rapporte.

Si vous distribuez aux particuliers la partie de la ristourne qui correspond à leur quote-part dans le coût du régime, la somme qu'ils reçoivent à cette occasion ne doit pas être incluse dans le calcul de leur revenu provenant d'une charge ou d'un emploi.

Référence : 37.0.1.3

4.4.3. Services assurés par la Régie de l'assurance maladie du Québec

4.4.3.1. Protection prévue dans un contrat d'assurance

Si le régime privé d'assurance maladie accorde une protection prévue dans un contrat d'assurance souscrit auprès d'une société d'assurance, excluez de la prime payée pour le particulier la partie de celle-ci qui représente raisonnablement le coût qu'assumerait la Régie de l'assurance maladie du Québec (RAMQ) pour l'équivalent en services assurés en vertu de la Loi sur l'assurance maladie.

Toutefois, pour une période donnée de l'année, si un particulier n'est pas visé par les dispositions de cette loi (par exemple, s'il est affecté à l'étranger) et que le régime lui accorde une garantie et une protection qui couvrent au moins l'ensemble des services qui seraient assurés en vertu de cette loi s'il était visé par ces dispositions, réduisez la prime payée pour le particulier, relativement à la période donnée et à cette protection, du montant prescrit en vertu du Règlement sur les impôts et réduisez la taxe se rapportant à cette prime en conséquence.

Le montant prescrit est égal au montant obtenu en multipliant le nombre de jours compris dans la période donnée par 2,74 $, si le particulier bénéficie d'une protection individuelle, ou par 10,96 $, dans les autres cas.

Références : 37.0.1.2 et 37.0.1.2R1

4.4.3.2. Protection non prévue dans un contrat d'assurance

Si le régime privé d'assurance maladie accorde une protection qui n'est pas prévue dans un contrat d'assurance souscrit auprès d'une société d'assurance, la valeur de la protection accordée au particulier doit être déterminée en excluant de la variable A les prestations qui peuvent être considérées comme relatives au coût qui serait assumé par la RAMQ pour des services assurés en vertu de la Loi sur l'assurance maladie.

Toutefois, pour une période donnée de l'année, si un particulier n'est pas visé par les dispositions de cette loi (par exemple, s'il est affecté à l'étranger) et que le régime lui accorde une garantie et une protection qui couvrent au moins l'ensemble des services qui seraient assurés en vertu de cette loi s'il était visé par ces dispositions, réduisez le total des prestations (variable A) du montant prescrit en vertu du Règlement sur les impôts pour la protection et la garantie données, et réduisez la taxe s'y rapportant en conséquence.

Le montant prescrit est égal au total des montants obtenus en multipliant, pour chacun des particuliers se trouvant dans la situation mentionnée au paragraphe précédent, le nombre de jours où le particulier est dans cette situation et bénéficie de la protection et de la garantie données par 2,74 $, dans le cas d'une protection individuelle, ou par 10,96 $, dans les autres cas.

Références : 37.0.1.5 et 37.0.1.5R1

4.5. Case B – Valeur de la protection dont un particulier bénéficie en vertu d'un régime privé d'assurance maladie

Inscrivez la valeur de la protection dont un particulier bénéficie en vertu d'un régime privé d'assurance maladie. Cette protection doit avoir été accordée au particulier, en totalité ou en partie, en raison de sa charge ou de son emploi actuel, passé ou futur, ou en raison de l'exploitation de son entreprise, et ce, comme propriétaire unique ou comme membre d'une société de personnes. La valeur de cette protection est incluse dans le montant de la case A et doit être calculée soit de la façon prévue à la partie Régime ne comportant pas de contrat d'assurance, soit de la façon prévue à la partie Régime comportant un contrat d'assurance.

Inscrivez également à cette case la valeur de la protection dont un travailleur autonome bénéficie en vertu d'un régime privé d'assurance maladie au même titre qu'un employé. Cette valeur doit aussi être incluse dans le montant de la case A.

4.6. Périodes de protection dans l'année

Inscrivez les périodes pendant lesquelles le particulier a été couvert par le régime d'assurance maladie et pendant lesquelles il a bénéficié d'un avantage inclus dans le montant de la case B.

4.7. Renseignements sur l'identité

4.7.1. Particulier

Inscrivez les nom de famille et prénom du particulier ainsi que sa dernière adresse connue, y compris le code postal.

Inscrivez également le numéro d'assurance sociale (NAS) du particulier.

Un particulier doit fournir son NAS à toute personne qui doit remplir un relevé à son nom. S'il n'a pas de NAS, il doit en faire la demande à Service Canada. La loi oblige également la personne qui produit le relevé à faire des efforts raisonnables pour obtenir le NAS du particulier. L'omission de ce numéro peut entraîner une pénalité pour le particulier et pour la personne qui doit produire un relevé à son nom.

4.7.2. Administrateur du régime

Inscrivez sur chaque relevé le nom et l'adresse de l'administrateur du régime d'assurance interentreprises, y compris le code postal.

4.7.3. Numéro de référence (facultatif)

Vous pouvez ajouter un numéro de référence comme moyen supplémentaire d'identification du particulier.