Information relative au relevé 18

Si vous avez effectué des transactions de titres, telles que la vente d'actions de sociétés publiques, d'unités de fonds commun de placement ou d'obligations, votre négociant ou votre courtier en valeurs mobilières (par exemple, votre institution financière) doit vous transmettre un formulaire prescrit qui présente les transactions de titres que vous avez effectuées durant l'année et que vous devez déclarer dans votre déclaration de revenus. Notez que toutes les transactions de titres doivent être déclarées, même si le montant résultant de celles-ci est nul ou négatif.

Ainsi, vous pourriez recevoir

- un relevé 18 pour chacune des transactions de titres que vous avez effectuées durant l'année;

- un formulaire (ci-après appelé formulaire T5008/RL-18 consolidé) qui comprend un feuillet fédéral T5008, un relevé 18 et une ou plusieurs pages intitulées « Détails des transactions de titres », et sur lequel figurent les renseignements relatifs à plusieurs transactions de titres que vous avez effectuées durant l'année.

Le relevé 18 comprend les données qui vous permettront de remplir votre déclaration de revenus provinciale, alors que le formulaire T5008/RL-18 consolidé comprend les données qui vous permettront de remplir à la fois votre déclaration de revenus provinciale et votre déclaration de revenus fédérale.

Notez que vous avez l'obligation de déclarer les transactions de titres dans votre déclaration de revenus provinciale, même si votre négociant ou votre courtier en valeurs mobilières ne vous a pas transmis de formulaire T5008/RL-18 consolidé ni de relevé 18. Dans ce cas, vous devrez utiliser le feuillet fédéral T5008 pour remplir votre déclaration de revenus provinciale.

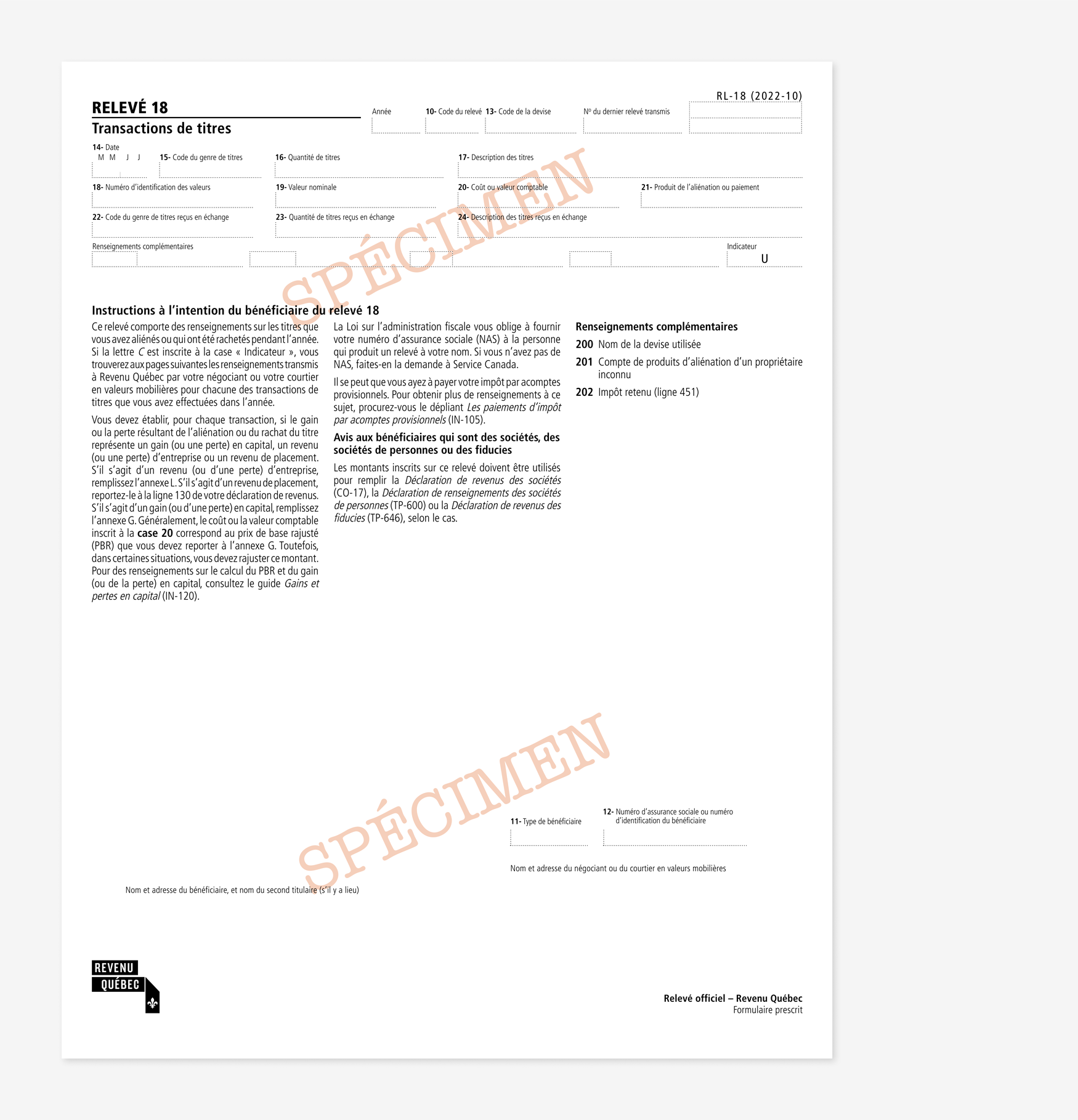

Relevé 18 – Une seule transaction de titres

Si vous recevez un relevé 18 pour chacune des transactions de titres que vous avez effectuées durant l'année,

- la lettre U est inscrite à la case « Indicateur »;

- les renseignements relatifs à la transaction de titres figurent notamment aux cases 14 à 21.

Un tel relevé comporte généralement une seule page.

Exemple d'un relevé 18 sur lequel figurent les renseignements relatifs à une seule transaction de titres

Relevé 18 (une seule transaction de titres)

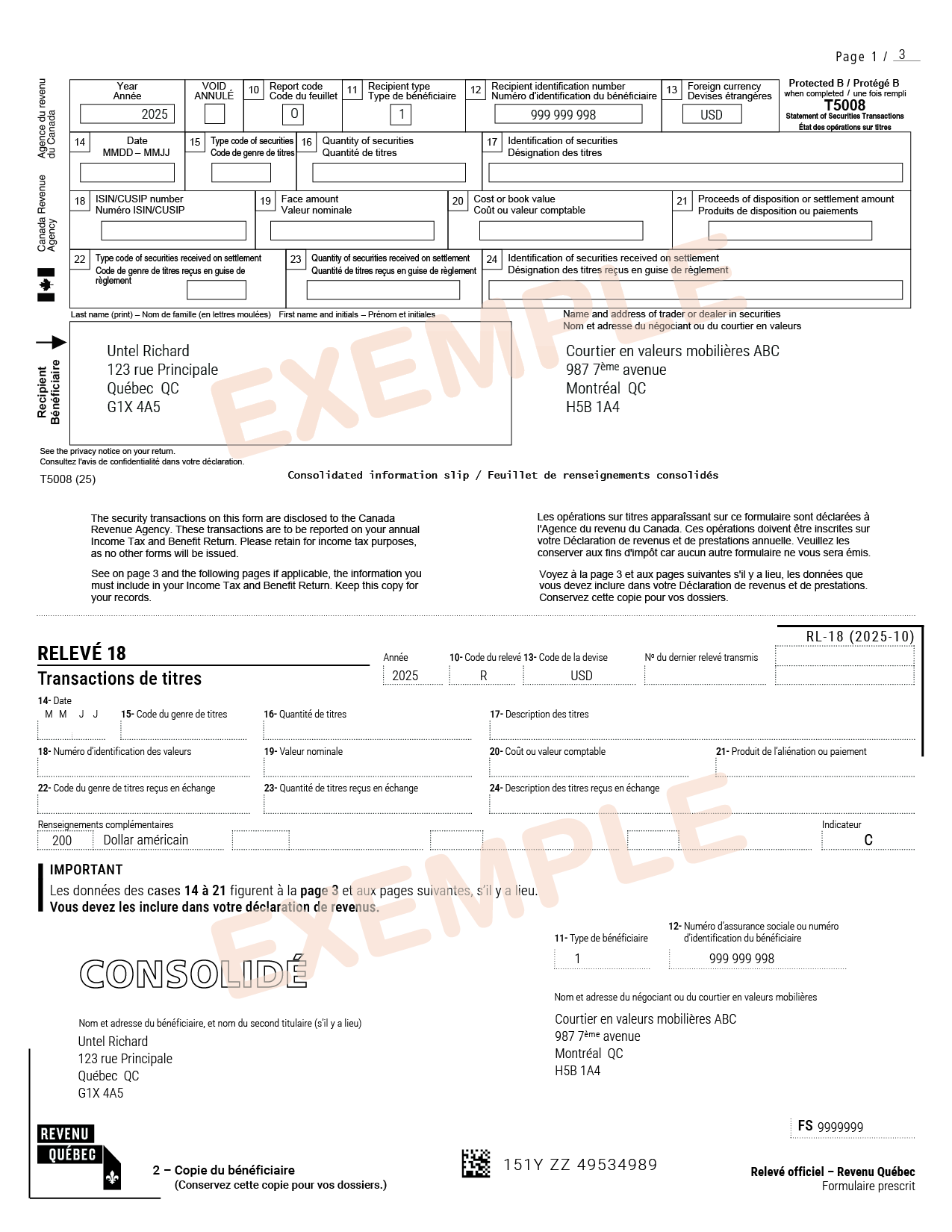

Formulaire T5008/RL-18 consolidé – Plusieurs transactions de titres

Si vous recevez un formulaire T5008/RL-18 consolidé, soit un formulaire sur lequel figurent les renseignements relatifs à plusieurs transactions de titres,

- la lettre C est inscrite à la case « Indicateur » du relevé 18;

- la mention « Consolidé » est inscrite sur le relevé 18;

- les cases 14 à 21 du relevé 18 sont vides, puisque les renseignements relatifs aux transactions de titres que vous avez effectuées durant l'année figurent sur la ou les pages intitulées « Détails des transactions de titres ».

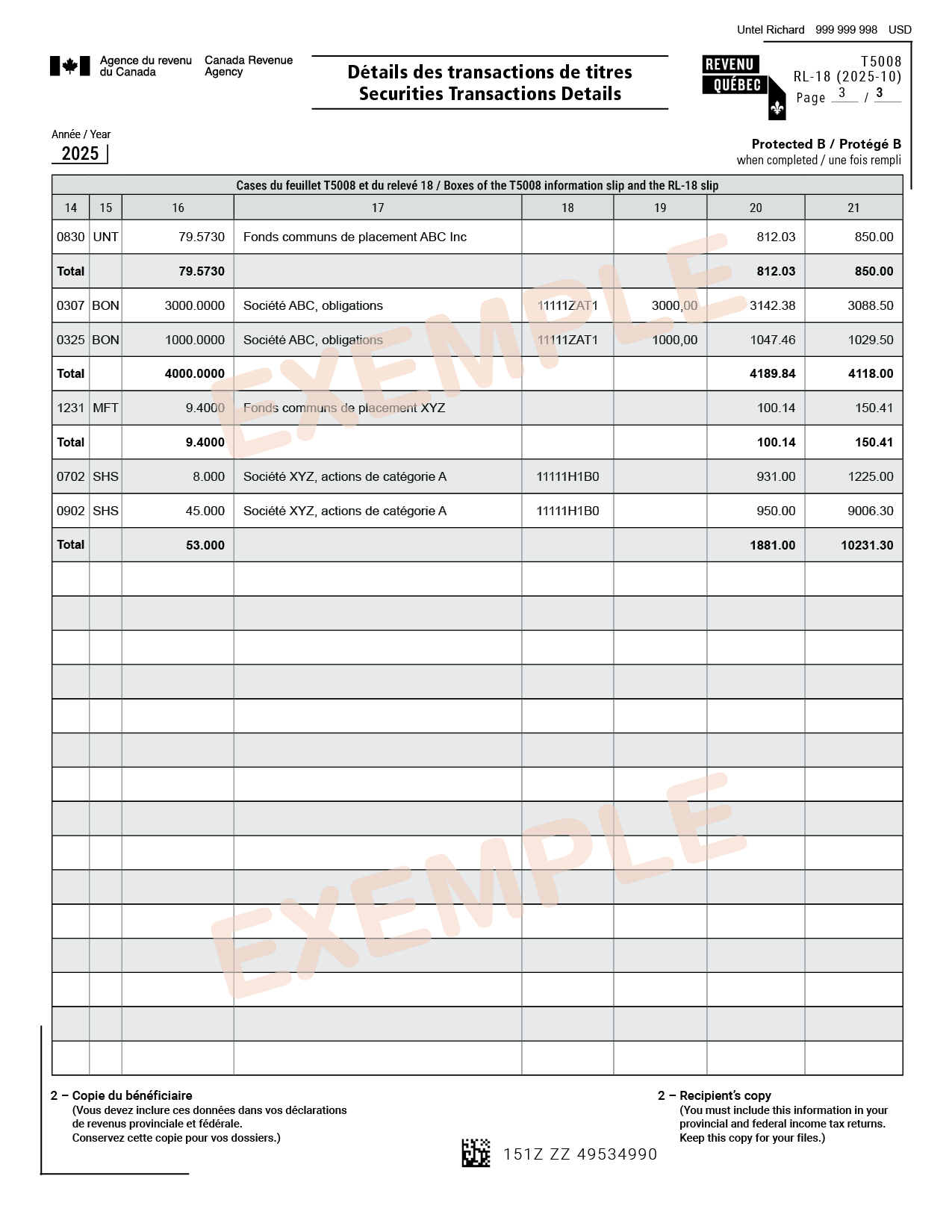

Le formulaire T5008/RL-18 consolidé comporte au moins trois pages. Aucun total n'est indiqué aux pages 1 et 3 de ce formulaire, car le traitement fiscal des transactions à déclarer (gains en capital, revenus d'intérêts, revenus d'entreprise, etc.) dépend, entre autres, de la nature des titres vendus (actions, obligations, billets liés, etc.). Ainsi, comme la page 3 peut regrouper différents types de titres, un total pourrait vous induire en erreur.

Cependant, en vue de vous aider à produire vos déclarations de revenus, le négociant ou le courtier en valeurs mobilières peut inscrire à la page 3 des sous-totaux pour les titres identiques. Ceux-ci peuvent comprendre, par exemple, les unités d'un même fonds commun de placement (fonds mutuel), tous les contrats à terme de marchandises ou les actions de même catégorie d'une même société.

Les données des cases 14 à 21 figurent à la page 3 et aux pages suivantes, s'il y a lieu. Vous devez les inclure dans votre déclaration de revenus.

Exemple d'un formulaire T5008/RL-18 consolidé

Page 1 : feuillet T5008 et relevé 18

Page 2 : instructions à l'intention du bénéficiaire du feuillet T5008 et du relevé 18

Page 3 et suivantes : tableau présentant les détails des transactions de titres

Étapes à suivre pour vous assurer de respecter vos obligations fiscales

Étape 1 – Avoir en main tous les documents

Assurez-vous d'avoir en main le ou les documents fournis par votre négociant ou votre courtier en valeurs mobilières et sur lesquels figure chaque transaction réalisée. Il peut s'agir

- d'un relevé 18 sur lequel figurent les renseignements relatifs à une seule transaction de titres que vous avez effectuée durant l'année;

- d'un formulaire T5008/RL-18 consolidé sur lequel figurent les renseignements relatifs à plusieurs transactions de titres que vous avez effectuées durant l'année;

- d'un relevé de compte ou de transaction;

- de tout autre document pertinent.

Étape 2 – Établir les montants à déclarer

Pour chaque transaction, vous devez établir la nature des montants à déclarer. Il peut s'agir, selon le cas,

- d'un revenu ou d'une perte d'entreprise (revenu d'activité commerciale);

- d'un gain ou d'une perte en capital;

- d'intérêts ou d'autres revenus de placement.

Pour déterminer s'il s'agit d'un revenu ou d'une perte d'entreprise plutôt que d'un gain ou d'une perte en capital, consultez la partie 2 du guide Les revenus d'entreprise ou de profession (IN-155).

S'il s'agit d'un gain ou d'une perte en capital, vous devez calculer ce gain ou cette perte en tenant compte du prix de base rajusté (PBR) des titres. Notez que le montant inscrit à la case 20 du relevé 18 ou celui inscrit sur un autre document fourni par votre négociant ou votre courtier en valeurs mobilières ne correspond pas nécessairement au PBR.

Pour calculer le PBR, vous devez notamment vérifier si le montant inscrit à la case 20 du relevé 18 ou celui inscrit sur un autre document tient compte des remboursements de capital reçus pour l'année en cours et les années précédentes. Pour ce faire, vous pouvez consulter

- la documentation transmise par votre négociant ou votre courtier en valeurs mobilières;

- le guide Gains et pertes en capital (IN-120).

Étape 3 – Inscrire le montant établi à l'étape 2 dans votre déclaration de revenus

Vous devez inscrire, dans votre déclaration de revenus, le montant établi à l'étape 2 pour chaque transaction.

Pour savoir comment déclarer les transactions de titres, consultez le Guide de la déclaration de revenus (TP-1.G), et plus particulièrement les instructions concernant

Pour régulariser votre situation

Si vous avez déjà transmis votre déclaration et que vous désirez la modifier, consultez la sous-section Modifier votre déclaration de revenus.

Si vous avez omis de déclarer des transactions de titres dans le passé, vous pouvez consulter notre politique de divulgation volontaire, qui vous offre la possibilité de régulariser votre situation fiscale.