1. Introduction

Ce guide a pour objet de vous aider à produire le sommaire 1, Sommaire des retenues et des cotisations de l'employeur (RLZ-1.S). Les renseignements qu'il contient ne constituent pas une interprétation juridique de la Loi sur les impôts ni d'aucune autre loi.

Ce guide doit être utilisé pour l'année 2025. Il ne contient pas les modifications législatives annoncées après le 31 octobre 2025. Vous devez donc vous assurer que les textes que vous lisez sont conformes à la législation fiscale en vigueur.

Si vous désirez obtenir des renseignements supplémentaires, communiquez avec nous.

Dans un souci d'inclusion, nous privilégions l'emploi d'un vocabulaire neutre ou épicène chaque fois que le contexte le permet.

1.1. Explication des références

Les références qui figurent à la fin de certains paragraphes renvoient à des lois, à des bulletins d'interprétation ou à des règlements. Les numéros qui ne sont pas précédés de lettres renvoient à la Loi sur les impôts. Les numéros qui contiennent la lettre R renvoient au Règlement sur les impôts. Toutes les références précédées de lettres renvoient aux lois, aux bulletins d'interprétation ou aux règlements mentionnés ci-dessous.

Lois

LAF : Loi sur l'administration fiscale

LFDRCMO : Loi favorisant le développement et la reconnaissance des compétences de la main-d'œuvre

LNT : Loi sur les normes du travail

LRAMQ : Loi sur la Régie de l'assurance maladie du Québec

Bulletin d'interprétation

RAMQ : Bulletin d'interprétation de Revenu Québec concernant la Loi sur la Régie de l'assurance maladie du Québec

Règlements

LAP (r. 3) : Règlement sur les cotisations au régime d'assurance parentale (Loi sur l'assurance parentale)

LAF (r. 1) : Règlement sur l'administration fiscale

LFDRCMO (r. 3) : Règlement sur les dépenses de formation admissibles

LFDRCMO (r. 4) : Règlement sur la détermination de la masse salariale

LFDRCMO (r. 5) : Règlement sur l'exemption applicable aux titulaires d'un certificat de qualité des initiatives de formation

LFDRCMO (r. 7) : Règlement sur les mutuelles de formation

LNT (r. 5) : Règlement sur les taux de cotisation

LRAMQ (r. 1) : Règlement sur les cotisations au régime d'assurance maladie du Québec

LRRQ (r. 2) : Règlement sur les cotisations au régime de rentes du Québec (Loi sur le régime de rentes du Québec)

2. Principal changement

À partir de l'année d'imposition 2025, un taux de cotisation unique s'applique à tous les employeurs assujettis à la cotisation relative aux normes du travail. Voyez la partie Cotisation relative aux normes du travail.

3. Renseignements généraux

3.1. À qui s'adresse ce guide?

Ce guide s'adresse à vous si vous êtes un employeur ou un payeur qui doit produire le sommaire 1, Sommaire des retenues et des cotisations de l'employeur (RLZ-1.S).

Il contient

- des instructions et des explications concernant les montants que vous devez inscrire aux lignes du sommaire 1 afin de calculer les retenues et les cotisations de l'employeur pour l'année (voyez la partie Comment remplir le sommaire 1);

- les modalités de paiement du solde des retenues et des cotisations de l'employeur inscrit sur le sommaire 1 (voyez la partie Paiement).

Pour obtenir des renseignements concernant

- la production du relevé 1, consultez le Guide du relevé 1 (RL-1.G);

- le calcul et le paiement périodique des retenues à la source et des cotisations de l'employeur, consultez le Guide de l'employeur (TP-1015.G).

3.2. À quoi sert le sommaire 1?

Le sommaire 1 vous permet de comparer les retenues d'impôt à la source ainsi que les cotisations au Régime de rentes du Québec (RRQ), au Régime québécois d'assurance parentale (RQAP) et au Fonds des services de santé (FSS) avec les droits que vous avez déclarés pour l'année. Il vous permet également de calculer la cotisation au FSS, la cotisation relative aux normes du travail, la cotisation au Fonds de développement et de reconnaissance des compétences de la main-d'œuvre (FDRCMO) et le total des dépenses de formation admissibles reportables, s'il y a lieu.

Lorsque nous recevons les relevés 1 et le sommaire 1, nous en faisons un examen sommaire. Si nous constatons, entre autres, que les cotisations que vous avez calculées sont insuffisantes, nous pouvons vous envoyer soit un avis de cotisation et le détail des montants révisés, soit un ou plusieurs des formulaires suivants, que vous devrez remplir et nous retourner :

- Déclaration des cotisations d'employés et d'employeur au RRQ (LMU-141 ou LMU-141.1)

- Déclaration des cotisations au RQAP (LMU-150)

- Déclaration des cotisations de l'employeur (LMU-142)

3.3. Qui doit produire le sommaire 1?

Vous devez produire le sommaire 1 si vous êtes dans l'une des situations suivantes :

- vous devez produire un relevé 1;

- vous devez produire un relevé 2, un relevé 25 ou un relevé 32 pour déclarer des sommes sur lesquelles vous avez effectué des retenues d'impôt du Québec;

- vous avez effectué des retenues d'impôt du Québec ou des retenues de cotisations au Régime de rentes du Québec (RRQ) ou au Régime québécois d'assurance parentale (RQAP);

- vous devez payer des cotisations d'employeur au RRQ, au RQAP ou au Fonds des services de santé (FSS);

- vous devez payer la cotisation relative aux normes du travail;

- vous devez participer au développement des compétences de la main-d'œuvre et, par conséquent, déclarer votre masse salariale et le total de vos dépenses de formation admissibles;

- vous devez payer la cotisation de l'employeur au Fonds de développement et de reconnaissance des compétences de la main-d'œuvre (FDRCMO).

Si, pour une année, vous n'êtes pas tenu de produire le sommaire 1 alors que votre compte d'employeur est ouvert et que vous prévoyez être dans la même situation durant l'année suivante, vous devez nous en aviser.

Références : 1086R1, LRAMQ (r. 1) 3, LFDRCMO 16, LNT 39.0.4, LRRQ (r. 2) 11, LAP (r. 3) 7

3.3.1. Vous avez plusieurs comptes d'employeur

Si vous avez plusieurs comptes d'employeur, vous devez produire un sommaire 1 pour chacun de ces comptes d'employeur, sous les nom et numéro d'identification inscrits dans les formulaires Paiement des retenues et des cotisations de l'employeur (formulaire TPZ-1015.R.14.1, TPZ-1015.R.14.2, TPZ-1015.R.14.3 ou TPZ-1015.R.14.4, selon votre fréquence de paiement).

3.3.2. Employeur qui succède à un autre employeur

Si un employeur succède à un autre employeur par suite de la formation ou de la dissolution d'une société, ou par suite de l'acquisition de la majorité des biens d'une entreprise ou d'une partie distincte d'une entreprise, et qu'il n'y a pas eu d'interruption du travail des employées et employés, l'employeur successeur et l'employeur précédent doivent chacun produire un sommaire 1 pour la période qui les concerne respectivement.

Si un employeur qui est une société fusionne avec une ou plusieurs autres sociétés, la société issue de la fusion doit produire le sommaire 1 pour toute l'année.

Si un employeur qui est une société mère a liquidé l'une de ses filiales et qu'au moins 90 % des biens de cette filiale ont été attribués à la société mère, celle-ci doit produire le sommaire 1 pour toute l'année.

Pour obtenir des renseignements concernant la production du sommaire 1 dans le cas d'un employeur qui succède à un autre employeur, voyez la partie Cas particuliers.

4. Production du sommaire 1

4.1. Modes de production

Le sommaire 1 doit être produit au moyen du formulaire prescrit.

Pour produire le sommaire 1, vous devez utiliser l'un des modes de production suivants :

- le sommaire 1 que nous fournissons sur support papier (il peut s'agir du sommaire 1 que nous vous envoyons par la poste annuellement ou de celui que vous avez commandé en utilisant notre service en ligne Commande de publications et de formulaires ou en communiquant avec notre service à la clientèle);

- les services en ligne accessibles dans Mon dossier pour les entreprises;

- le sommaire 1 (RLZ-1.S) en format PDF remplissable à l'écran;

- un logiciel que vous avez acheté ou conçu pour la production du sommaire 1.

Si vous utilisez les services d'une entreprise de services spécialisés (par exemple, un cabinet comptable ou un service de paie), celle-ci peut produire votre sommaire 1 à l'aide des services en ligne accessibles dans Mon dossier pour les représentants professionnels.

4.2. Délai de transmission

Vous devez nous transmettre le sommaire 1 pour l'année visée au plus tard le dernier jour de février de l'année suivante.

Si vous avez cessé de faire des paiements périodiques de retenues à la source et de cotisations d'employeur ou si vous avez cessé d'exploiter votre entreprise, ou si la personne tenue de nous transmettre le sommaire 1 est décédée, voyez le tableau 1 ci-après pour déterminer la date limite à laquelle vous devez nous transmettre le sommaire 1.

Notez que vous devez également nous transmettre, dans le même délai que le sommaire 1, les relevés 1, 2, 25 ou 32 pour l'année visée.

| Situation | Délai de transmission |

|---|---|

| Vous cessez temporairement de faire des paiements périodiques de retenues à la source et de cotisations d'employeur sans cesser d'exploiter votre entreprise. | Au plus tard le dernier jour de février de l'année qui suit celle visée par les relevés |

| Vous cessez définitivement de faire des paiements périodiques de retenues à la source et de cotisations d'employeur parce que vous n'avez plus d'employées et employés. | Au plus tard le 20 du mois suivant le mois de votre dernier paiement |

| Vous cessez d'exploiter votre entreprise. | Au plus tard le 30e jour suivant la cessation de vos activités |

| La personne tenue de transmettre les relevés 1 est décédée. | Au plus tard le 90e jour suivant la date du décès (les relevés doivent être transmis par les représentants légaux de la personne décédée) |

Références : 1086R65, 1086R67, 1086R68, 1086R70, 1086R71, LNT 39.0.3, LFDRCMO 15, LRAMQ 34.0.0.0.1, LAP (r. 3) 7.2, LRRQ (r. 2) 11.2

4.3. Transmission du sommaire 1

Si votre entreprise est inscrite à Mon dossier pour les entreprises, vous pouvez remplir et nous transmettre le sommaire 1 par Internet à l'aide des services en ligne accessibles dans Mon dossier. Si vous n'avez pas transmis le sommaire par Internet, vous devez nous le transmettre par la poste, sur support papier, et ce, même si vous nous avez transmis les relevés 1, 2, 25 ou 32 par Internet (dans un fichier XML).

Si vous utilisez les services d'une entreprise de services spécialisés, celle-ci peut remplir et nous transmettre votre sommaire 1 à l'aide des services en ligne accessibles dans Mon dossier pour les représentants professionnels.

La copie 1 des relevés 1, 2, 25 ou 32 sur support papier doit accompagner le sommaire 1, sauf si les relevés ou le sommaire nous sont transmis par Internet.

Vous devez transmettre les documents qui nous sont destinés et qui n'ont pas été transmis par Internet à l'une des adresses ci-dessous.

| Montréal, Laval, Laurentides, Lanaudière et Montérégie | Revenu Québec C. P. 6700, succursale Place-Desjardins Montréal (Québec) H5B 1J4 |

|---|---|

| Québec et autres régions | Revenu Québec C. P. 25666, succursale Terminus Québec (Québec) G1A 1B6 |

Pour plus de renseignements concernant la transmission du sommaire 1, consultez le Guide du préparateur – Relevés (ED-425).

4.4. Pénalités

La Loi sur l'administration fiscale prévoit des pénalités si, notamment, vous produisez le sommaire 1 en retard.

Références : LAF 59, 59.0.2

5. Comment remplir le sommaire 1

5.1. Renseignements sur l'identité

Inscrivez, s'il y a lieu, votre nom, votre adresse et votre numéro d'identification tels qu'ils figurent dans le formulaire Paiement des retenues et des cotisations de l'employeur (formulaire TPZ-1015.R.14.1, TPZ-1015.R.14.2, TPZ-1015.R.14.3 ou TPZ-1015.R.14.4, selon votre fréquence de paiement) que nous vous transmettons pour le paiement périodique des retenues à la source et des cotisations de l'employeur.

5.2. Renseignements liés à la transmission des relevés 1, 2, 25 et 32

Ligne 1 – Nombre de relevés transmis sur support papier

Inscrivez le nombre de relevés 1, 2, 25 et 32 que vous nous avez transmis par la poste, sur support papier.

Ligne 2 – Nombre de relevés transmis par Internet

Inscrivez le nombre de relevés 1, 2, 25 et 32 que vous nous avez transmis par Internet, y compris ceux que vous avez transmis à l'aide des services en ligne accessibles dans Mon dossier pour les entreprises. Incluez également à cette case le nombre de relevés 1 qu'une entreprise de services spécialisés nous a transmis à l'aide des services en ligne accessibles dans Mon dossier pour les représentants professionnels.

Ligne 3 – Numéro de préparateur, s'il y a lieu

Inscrivez le numéro du préparateur si les relevés 1, 2, 25 et 32 ont été transmis par Internet (dans un fichier XML). Ce numéro est composé des lettres NP et de six chiffres.

5.3. Relevé des droits payés ou à payer

Lignes 5 à 16

Inscrivez le total des cotisations au Régime de rentes du Québec (RRQ) [colonne B], des cotisations au Régime québécois d'assurance parentale (RQAP) [colonne C], des retenues d'impôt du Québec (colonne D) et des cotisations au Fonds des services de santé (FSS) [colonne E] que vous devez déclarer pour chacune des périodes de paiement de l'année, établies selon votre fréquence de paiement. Toutefois, si votre fréquence de paiement est bimensuelle ou hebdomadaire, inscrivez dans les colonnes appropriées le total des cotisations au RRQ, des cotisations au RQAP, des retenues d'impôt et de la cotisation au FSS que vous devez déclarer pour chaque mois.

Généralement, les montants que vous devez inscrire pour une période de paiement correspondent à ceux que vous avez inscrits aux cases A à D du formulaire Paiement des retenues et des cotisations de l'employeur (formulaire TPZ-1015.R.14.1, TPZ-1015.R.14.2, TPZ-1015.R.14.3 ou TPZ-1015.R.14.4, selon votre fréquence de paiement).

Si des montants figurent déjà aux lignes 5 à 16, vous devez les vérifier. S'ils ne concordent pas avec les sommes que vous avez payées ou avec celles qui ont fait l'objet d'un avis de cotisation, corrigez-les et transmettez-nous les pièces justificatives à l'appui des corrections. Si aucun montant n'est inscrit relativement à une période de paiement (par exemple, le mois de décembre), inscrivez dans les colonnes appropriées le total des retenues d'impôt du Québec, des cotisations au RRQ, des cotisations au RQAP et de la cotisation au FSS que vous devez déclarer pour cette période même si vous ne les avez pas encore versées.

5.4. Retenues d'impôt du Québec et cotisations au RRQ et au RQAP

5.4.1. Cotisations au Régime de rentes du Québec (RRQ)

Ligne 21 – Cotisations des employées et employés

Inscrivez le total des montants qui figurent à la case B.A des relevés 1 que vous nous avez transmis. Ces montants doivent comprendre la cotisation de base au RRQ ainsi que la première cotisation supplémentaire.

Ligne 22 – Cotisation de l'employeur

Inscrivez le montant de la ligne 21, puisque votre cotisation d'employeur correspond à celle que vous avez retenue sur le salaire admissible au RRQ de vos employées et employés. Votre cotisation d'employeur doit comprendre votre cotisation de base au RRQ ainsi que la première cotisation supplémentaire.

Ligne 23 – Cotisations supplémentaires des employées et employés

Inscrivez le total des montants qui figurent à la case B.B des relevés 1 que vous nous avez transmis. Ces montants correspondent à la deuxième cotisation supplémentaire des employées et employés au RRQ.

Ligne 24 – Cotisation supplémentaire de l'employeur

Inscrivez le montant de la ligne 23, puisque votre cotisation supplémentaire d'employeur correspond à la deuxième cotisation supplémentaire que vous avez retenue sur la partie du salaire admissible de l'employée ou de l'employé qui dépasse le maximum des gains admissibles au RRQ.

5.4.2. Cotisations au Régime québécois d'assurance parentale (RQAP)

Ligne 28 – Cotisations des employées et employés

Inscrivez le total des montants qui figurent à la case H des relevés 1 que vous nous avez transmis.

Ligne 29 – Cotisation de l'employeur

Inscrivez le résultat du calcul suivant : le total des montants qui figurent à la case I des relevés 1 que vous nous avez transmis multiplié par le taux de cotisation de l'employeur pour l'année, soit 0,692 %.

5.4.3. Impôt du Québec

Ligne 35 – Impôt du Québec retenu selon les relevés 1 et les relevés 25

Inscrivez le total des montants qui figurent à la case E des relevés 1 et à la case I des relevés 25 que vous nous avez transmis.

Ligne 36 – Impôt du Québec retenu selon les relevés 2 et les relevés 32

Inscrivez le total des montants qui figurent à la case J des relevés 2 et à la case D des relevés 32 que vous nous avez transmis.

5.4.4. Retenues à la source et cotisations de l'employeur payées ou à payer dans l'année

Ligne 44

Inscrivez le montant qui figure à la colonne B de la ligne 17. Ce montant correspond au total des cotisations au RRQ que vous devez déclarer pour l'année. Voyez la partie Relevé des droits payés ou à payer.

Ligne 45

Inscrivez le montant qui figure à la colonne C de la ligne 17. Ce montant correspond au total des cotisations au RQAP que vous devez déclarer pour l'année. Voyez la partie Relevé des droits payés ou à payer.

Ligne 46

Inscrivez le montant qui figure à la colonne D de la ligne 17. Ce montant correspond au total des retenues d'impôt du Québec que vous devez déclarer pour l'année. Voyez la partie Relevé des droits payés ou à payer.

Ligne 48 – Retenues d'impôt du Québec et cotisations au RRQ et au RQAP (solde à payer ou remboursement)

Inscrivez le résultat du calcul suivant : le montant de la ligne 38 moins celui de la ligne 47.

Si ce résultat est négatif, cela signifie que vous avez payé des sommes en trop. Si vous souhaitez obtenir le remboursement de ces sommes, remplissez la ligne 49.

Cotisations de l'employée ou de l'employé et impôt payés en trop

Vous ne pouvez pas demander le remboursement de l'impôt retenu ni des cotisations de l'employée ou de l'employé au RRQ ou au RQAP, sauf si elle ou il vous a remboursé un revenu net payé par erreur. Pour obtenir des renseignements concernant le remboursement d'un revenu d'emploi payé par erreur, consultez le Guide du relevé 1 (RL-1.G).

Par ailleurs, l'employée ou l'employé peut demander le remboursement d'une cotisation payée en trop en produisant sa déclaration de revenus.

5.5. Cotisation au FSS

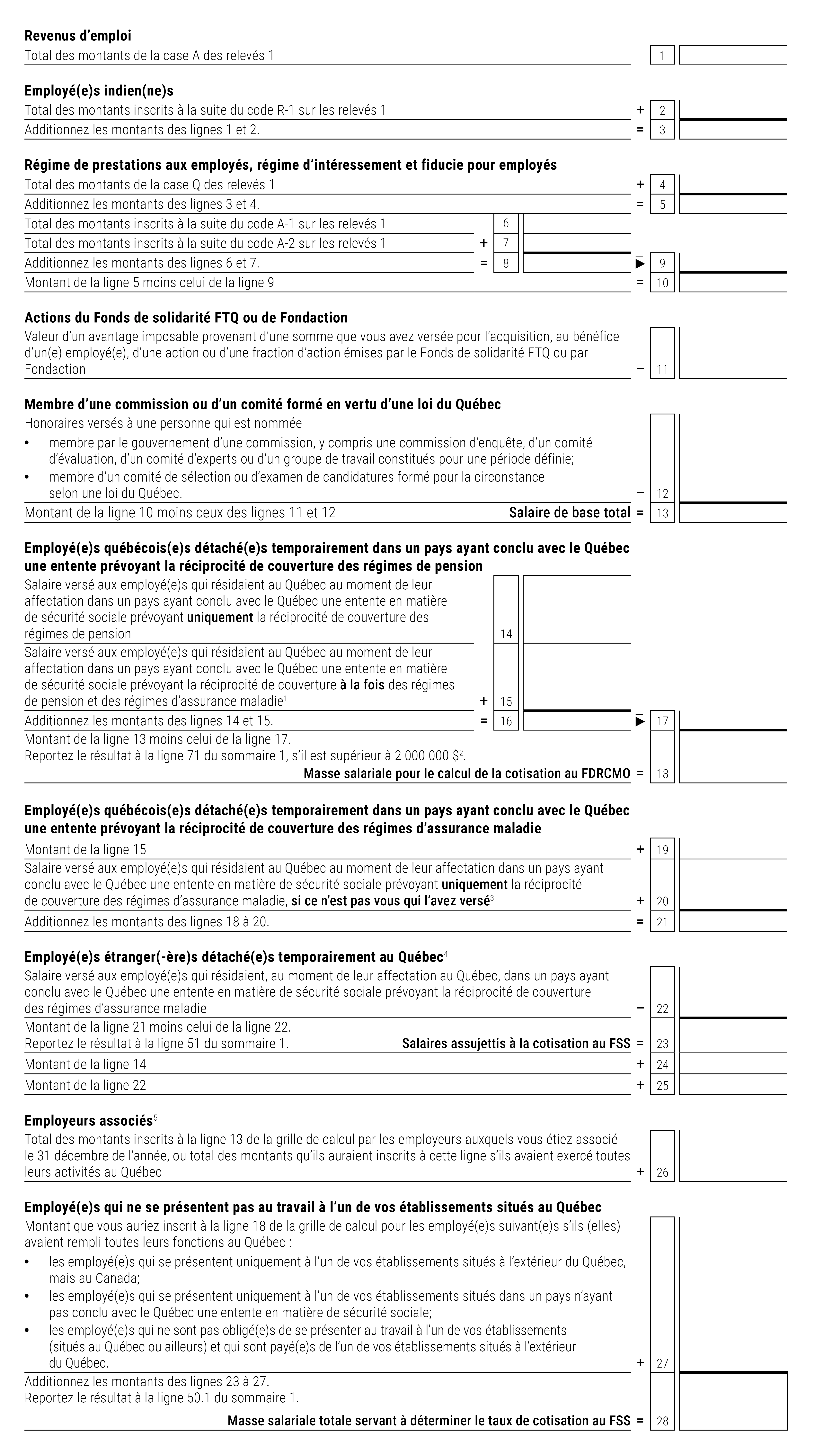

Ligne 50.1 – Masse salariale totale servant à déterminer le taux de cotisation applicable selon votre situation

Inscrivez le total des montants inscrits à la case A des relevés 1 que vous nous avez transmis, sauf si l'une des conditions suivantes est remplie :

- vous étiez associé à d'autres employeurs le 31 décembre de l'année (voyez ci-après les instructions concernant la ligne 50.2);

- vous avez versé un salaire à une employée ou à un employé indien;

- l'une de vos employées ou l'un de vos employés ne se présente pas au travail à l'un de vos établissements situés au Québec (y compris une employée québécoise ou un employé québécois détaché temporairement à l'extérieur du Canada);

- l'une de vos employées ou l'un de vos employés n'est pas obligé de se présenter au travail à l'un de vos établissements (situés au Québec ou ailleurs) et elle ou il est payé de l'un de vos établissements situés à l'extérieur du Québec;

- vous avez versé un salaire à une employée étrangère ou à un employé étranger détaché temporairement au Québec;

- vous avez versé ou attribué une somme en vertu d'un régime de prestations aux employés, d'un régime d'intéressement ou d'une fiducie pour employés;

- vous avez versé une somme pour l'acquisition, au bénéfice d'une employée ou d'un employé, d'une action ou d'une fraction d'action émises par le Fonds de solidarité de la Fédération des travailleurs et travailleuses du Québec (FTQ) ou par Fondaction;

- vous avez versé des honoraires à un membre d'une commission ou d'un comité formé en vertu d'une loi du Québec.

Si l'une des conditions ci-dessus est remplie, remplissez la grille de calcul à l'annexe 1 pour déterminer le montant de la masse salariale totale que vous devez inscrire à la ligne 50.1.

Notez que le montant inscrit à la ligne 50.1 sert uniquement à déterminer le taux de cotisation au Fonds des services de santé (FSS).

Références : LRAMQ 33 « masse salariale totale » et 33.0.2 à 33.0.4

Ligne 50.2 – Employeur associé à d'autres employeurs le 31 décembre de l'année

Cochez la case si vous étiez associé à d'autres employeurs le 31 décembre de l'année (peu importe l'endroit où ils exercent leurs activités et peu importe qu'ils soient assujettis ou non à la Loi sur les impôts).

Si vous cochez cette case, remplissez la grille de calcul à l'annexe 1 pour déterminer le montant de la masse salariale totale que vous devez inscrire à la ligne 50.1.

Sous réserve de certaines adaptations, les règles prévues dans la Loi sur les impôts pour les sociétés associées doivent être appliquées pour déterminer si des employeurs sont associés entre eux le 31 décembre de l'année. Pour plus de renseignements sur les sociétés associées, consultez le Guide de la déclaration de revenus des sociétés (CO-17.G).

Ligne 50.3 – Code SCIAN

Si votre masse salariale totale (montant de la ligne 50.1) est inférieure à 7,8 millions de dollars et que plus de 50 % de celle-ci se rapporte à des activités des secteurs primaire et manufacturier, inscrivez le code du Système de classification des industries de l'Amérique du Nord (SCIAN) qui se rapporte à votre secteur. Selon le cas, inscrivez

- le code 11, si plus de 50 % de votre masse salariale totale se rapporte à des activités du secteur de l'agriculture, de la foresterie, de la pêche et de la chasse;

- le code 21, si plus de 50 % de votre masse salariale totale se rapporte à des activités du secteur de l'extraction minière, de l'exploitation en carrière et de l'extraction de pétrole et de gaz;

- le code 31, 32 ou 33, si plus de 50 % de votre masse salariale totale se rapporte à des activités du secteur de la fabrication.

Pour connaître la description des codes SCIAN, consultez le site Internet de Statistique Canada.

Référence : LRAMQ 33 « employeur déterminé admissible »

Masse salariale totale qui se rapporte à des activités des secteurs primaire et manufacturier

Pour calculer la masse salariale totale qui se rapporte à des activités des secteurs primaire et manufacturier, vous devez tenir compte du salaire des employées et employés qui occupent une fonction qui est liée à ces activités.

Une adjointe administrative travaille dans une petite et moyenne entreprise (PME) du secteur manufacturier. Le salaire qui lui a été versé dans l'année doit être inclus dans la masse salariale totale qui se rapporte à des activités des secteurs primaire et manufacturier, puisque ses fonctions sont liées à ces activités.

Une PME du secteur manufacturier possède une division qui effectue la livraison des produits finis. Le salaire versé dans l'année à un employé de cette division qui effectue uniquement la livraison de tels produits ne doit pas être inclus dans la masse salariale totale qui se rapporte à des activités des secteurs primaire et manufacturier, puisque ses fonctions ne sont pas liées à ces activités.

Ligne 51 – Salaires assujettis

Inscrivez le total des montants inscrits à la case A des relevés 1 que vous nous avez transmis, sauf si l'une des conditions suivantes est remplie :

- vous avez versé un salaire à une employée ou à un employé indien;

- l'une de vos employées québécoises ou l'un de vos employés québécois est détaché temporairement à l'extérieur du Canada;

- vous avez versé un salaire à une employée étrangère ou à un employé étranger détaché temporairement au Québec;

- vous avez versé ou attribué une somme en vertu d'un régime de prestations aux employés, d'un régime d'intéressement ou d'une fiducie pour employés;

- vous avez versé une somme pour l'acquisition, au bénéfice d'une employée ou d'un employé, d'une action ou d'une fraction d'action émises par le Fonds de solidarité de la Fédération des travailleurs et travailleuses du Québec (FTQ) ou par Fondaction;

- vous avez versé des honoraires à un membre d'une commission ou d'un comité formé en vertu d'une loi du Québec.

Si l'une des conditions ci-dessus est remplie, remplissez la grille de calcul à l'annexe 1 pour déterminer le montant des salaires assujettis que vous devez inscrire à la ligne 51.

Références : LRAMQ 33, 33.2, 34, 34.0.0.1 à 34.0.0.3 et 34.0.2, RAMQ 34-2/R2

Ligne 52 – Salaires admissibles à un crédit de cotisation au FSS

Si vous détenez une attestation annuelle délivrée par le ministre des Finances qui certifie la poursuite, dans l'année visée, de la réalisation d'un grand projet d'investissement et qui confirme que le projet est reconnu à titre de grand projet d'investissement pour l'année visée, vous pourriez bénéficier d'un crédit de cotisation au FSS à l'égard des activités admissibles relatives à ce grand projet d'investissement.

Si vous demandez ce crédit, inscrivez,

- à la case 52.1, le code 06;

- à la ligne 52, la partie des salaires assujettis inscrits à la ligne 51 qui se rapporte à des activités admissibles relatives au grand projet d'investissement et qui est comprise dans la période d'exemption, sauf la partie versée à une employée ou à un employé dont les tâches consistent à construire, à agrandir ou à moderniser le site où le grand projet d'investissement est réalisé.

Vous ne devez pas inclure à la ligne 52

- les jetons de présence versés à un administrateur;

- les bonis et les primes de rendement;

- les avantages imposables;

- les commissions.

Notez que l'aide fiscale dont peut bénéficier une société, une société de personnes ou une société membre d'une société de personnes relativement à un grand projet d'investissement, pour une année donnée, ne peut pas dépasser un montant correspondant à son plafond des aides fiscales. Pour obtenir des renseignements à ce sujet, consultez le Guide de la déclaration de revenus des sociétés (CO-17.G).

Références : 771.1, 771.12, LRAMQ 33 « employeur exempté », « période d'admissibilité », « période d'exonération » et « société admissible », 34, 34.0.0.0.3 et 34.1.0.1

Documents à joindre

Si vous avez inscrit un montant à la ligne 52, vous devez joindre au sommaire 1 les documents suivants :

- une copie de l'attestation annuelle délivrée par le ministre des Finances pour l'année visée;

- une copie du rapport d'auditeur indépendant, si vous êtes un employeur qui est une société de personnes réalisant un grand projet d'investissement et que vous joignez au sommaire 1 une copie de la première attestation annuelle délivrée par le ministre des Finances;

- une copie de l'entente de partage pour l'année visée, si vous êtes membre d'une société de personnes qui réalise un grand projet d'investissement et qui a choisi d'attribuer à ses membres une partie ou la totalité de son plafond des aides fiscales.

Ligne 54 – Taux de cotisation

Vous trouverez ci-dessous le taux que vous devez inscrire à la ligne 54 pour calculer votre cotisation au FSS.

| Masse salariale totale (ligne 50.1) | Taux applicables à tous les employeurs, sauf ceux des secteurs primaire et manufacturier et ceux du secteur public | Taux applicables aux employeurs des secteurs primaire et manufacturier | Taux applicables aux employeurs du secteur public |

|---|---|---|---|

| 1 000 000 $ ou moins | 1,65 | 1,25 | 4,26 |

| Plus de 1 000 000 $ mais moins de 7 800 000 $ | 1,2662 + (0,3838 × masse salariale totale ÷ 1 000 000) | 0,8074 + (0,4426 × masse salariale totale ÷ 1 000 000) | 4,26 |

| 7 800 000 $ ou plus | 4,26 | 4,26 | 4,26 |

Par employeur des secteurs primaire et manufacturier, on entend un employeur dont plus de 50 % de la masse salariale totale se rapporte à des activités des secteurs primaire et manufacturier. Ces activités sont regroupées sous les codes 11, 21 et 31 à 33 du Système de classification des industries de l'Amérique du Nord (SCIAN). Pour connaître la description des codes SCIAN, consultez le site Internet de Statistique Canada.

Par employeur du secteur public, on entend

- le gouvernement du Canada ou d'une province;

- une municipalité;

- un organisme mandataire de l'État, du gouvernement du Canada, d'une province ou d'une municipalité;

- un organisme municipal ou public remplissant une fonction gouvernementale au Canada et qui est exonéré d'impôt à un moment donné de l'année civile (par exemple, une commission scolaire);

- une société, une commission ou une association exonérée d'impôt à un moment donné de l'année civile, en vertu de l'article 985 de la Loi sur les impôts, notamment une société appartenant à l'État à au moins 90 %.

Références : LRAMQ 33 « employeur déterminé » et 34

Ligne 56

Inscrivez le montant qui figure à la colonne E de la ligne 17. Ce montant correspond au total de la cotisation au FSS que vous devez déclarer pour l'année. Voyez la partie Relevé des droits payés ou à payer.

5.6. Cotisation relative aux normes du travail

Ligne 61 – Rémunérations assujetties

Si vous êtes un employeur assujetti à la cotisation relative aux normes du travail, remplissez le formulaire Calcul de la cotisation relative aux normes du travail (LE-39.0.2) pour l'année visée. Reportez à la ligne 61 du sommaire 1 le montant qui figure à la ligne 34 de ce formulaire.

Tous les employeurs sont assujettis à la cotisation relative aux normes du travail, sauf les employeurs suivants :

- une institution religieuse;

- une fabrique;

- une corporation de syndics pour la construction d'églises;

- une institution ou un organisme de bienfaisance dont l'objet est de venir en aide gratuitement et directement à des personnes dans le besoin;

- une entreprise dont les conditions de travail sont régies par le Code canadien du travail (par exemple, une banque, un aéroport ou une station de radiodiffusion);

- une organisation internationale gouvernementale dont le siège social est au Québec.

Si vous inscrivez un montant à la ligne 61, vous n'avez pas à joindre le formulaire LE-39.0.2 au sommaire 1. Cependant, vous devez le conserver pour pouvoir nous le fournir sur demande.

Références : LNT 1, 39.0.1 « rémunération » et « rémunération assujettie », 39.0.2, LNT (r. 5) 1

Ligne 63 – Cotisation relative aux normes du travail

Inscrivez le résultat du calcul suivant : le montant de la ligne 61 multiplié par le taux de la cotisation relative aux normes du travail, soit 0,06 %.

Le montant inscrit à la ligne 63 du sommaire 1 doit correspondre au montant qui figure à la ligne 36 du formulaire LE-39.0.2.

Ligne 64

Inscrivez le montant du paiement de la cotisation relative aux normes du travail, si vous l'avez déjà effectué.

Notez que le paiement de la cotisation relative aux normes du travail pour l'année doit être reçu à Revenu Québec ou à une institution financière dans le même délai que celui accordé pour la transmission du sommaire 1 (voyez la partie Délai de transmission). Vous devez utiliser le bordereau de paiement du sommaire 1 pour payer cette cotisation.

5.7. Cotisation au FDRCMO

Ligne 71 – Masse salariale

Inscrivez le montant de votre masse salariale seulement s'il dépasse 2 millions de dollars. Si vous avez plusieurs établissements ou si vous êtes titulaire d'un certificat de qualité des initiatives de formation, voyez les parties Vous avez plusieurs établissements et Vous êtes titulaire d'un certificat de qualité des initiatives de formation.

Le montant de votre masse salariale correspond au total des montants inscrits à la case A des relevés 1 que vous nous avez transmis, sauf si l'une des conditions suivantes est remplie :

- vous avez versé un salaire à une employée ou à un employé indien;

- l'une de vos employées québécoises ou l'un de vos employés québécois est détaché temporairement à l'extérieur du Canada;

- vous avez versé ou attribué une somme en vertu d'un régime de prestations aux employés, d'un régime d'intéressement ou d'une fiducie pour employés;

- vous avez versé une somme pour l'acquisition, au bénéfice d'une employée ou d'un employé, d'une action ou d'une fraction d'action émises par le Fonds de solidarité de la Fédération des travailleurs et travailleuses du Québec (FTQ) ou par Fondaction;

- vous avez versé des honoraires à un membre d'une commission ou d'un comité formé en vertu d'une loi du Québec.

Si l'une des conditions ci-dessus est remplie, remplissez la grille de calcul à l'annexe 1 pour déterminer le montant de votre masse salariale.

Références : LFDRCMO 4 et annexe, LFDRCMO (r. 4) 1

Ligne 73

Inscrivez le résultat du calcul suivant : le montant de la ligne 71 multiplié par le taux de participation au Fonds de développement et de reconnaissance des compétences de la main-d'œuvre (FDRCMO) pour l'année, soit 1 %.

Référence : LFDRCMO 3

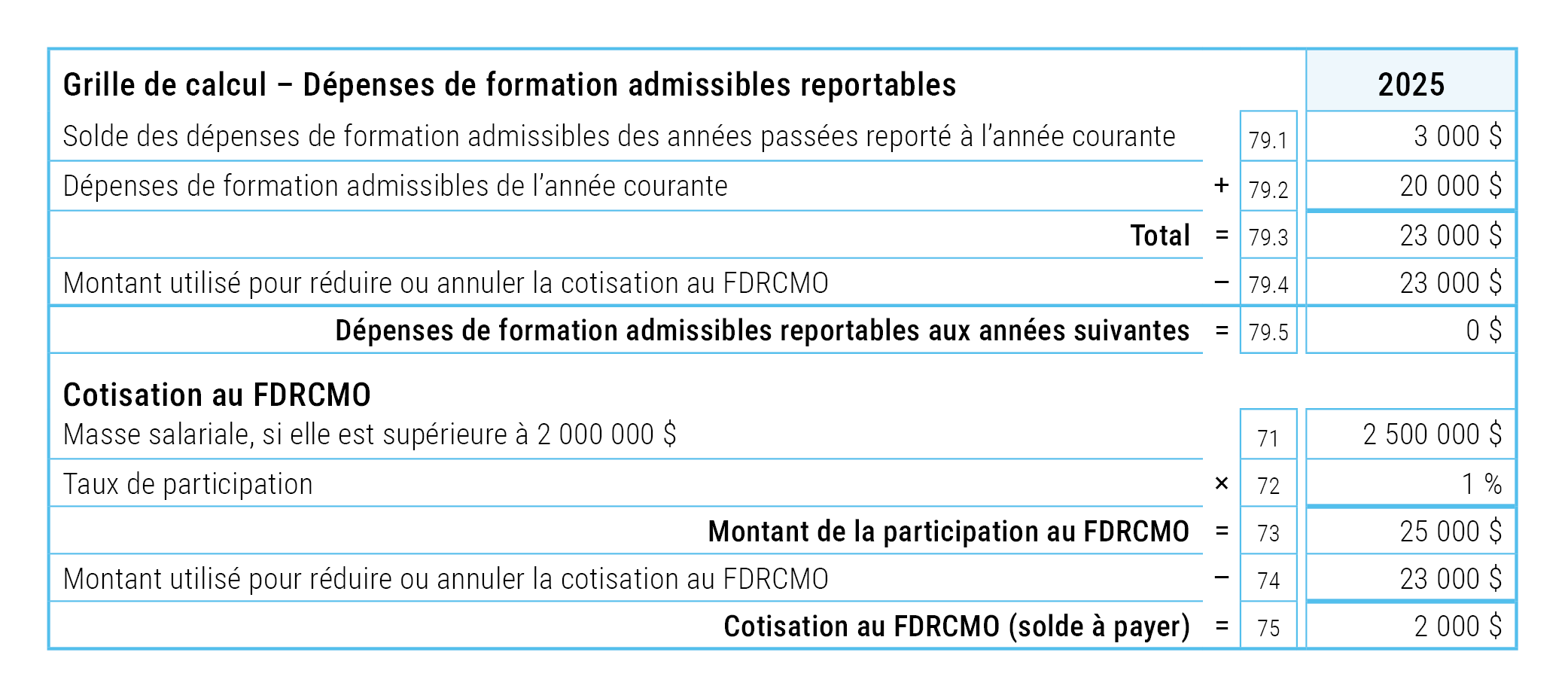

Ligne 74 – Dépenses de formation admissibles

Remplissez la grille de calcul et reportez à la ligne 74 le montant de la ligne 79.4 de la grille de calcul.

Références : LFDRCMO 5 à 9, LFDRCMO (r. 3) 1 et 4, LFDRCMO (r. 7) 1

Solde des dépenses de formation admissibles des années passées reporté à l'année courante (ligne 79.1 de la grille de calcul)

Inscrivez, s'il y a lieu, le montant que vous avez inscrit à la ligne 79.5 de la grille de calcul du sommaire 1 de l'année passée.

Si votre masse salariale pour l'année (ligne 71) dépasse 2 millions de dollars alors que ce n'était pas le cas l'année passée, vous pouvez également inscrire à la ligne 79.1 de la grille de calcul les dépenses de formation admissibles que vous aviez engagées l'année passée.

Référence : LFDRCMO 11

Au cours des trois dernières années, vos employées et employés ont participé à des cours de formation offerts par un centre de formation professionnelle. Ainsi,

- pour 2023, vos dépenses de formation s'élevaient à 1 500 $, et votre masse salariale, à 600 000 $;

- pour 2024, vos dépenses de formation s'élevaient à 3 000 $, et votre masse salariale, à 900 000 $;

- pour 2025, vos dépenses de formation s'élevaient à 20 000 $, et votre masse salariale, à 2 500 000 $.

Pour les années 2023 et 2024, vous n'aviez aucune cotisation au FDRCMO à payer, puisque votre masse salariale était inférieure à 2 millions de dollars.

Pour l'année 2025, votre cotisation au FDRCMO est de 2 000 $ (voyez le tableau ci-dessous). Vous pouvez uniquement reporter à 2025 les dépenses de formation de l'année passée (soit 3 000 $), puisque votre masse salariale est supérieure à 2 millions de dollars.

Dépenses de formation admissibles de l'année courante (ligne 79.2 de la grille de calcul)

Inscrivez le résultat du calcul suivant :

- le total des dépenses de formation admissibles engagées dans l'année (soit le total des dépenses engagées pour la formation ayant pour objectif d'améliorer la qualification et les compétences de vos employées et employés pour l'exercice de leurs fonctions);

moins

- le montant de l'aide gouvernementale (subvention, prime, prêt à remboursement conditionnel, crédit d'impôt, allocation d'investissement ou autre) que vous avez reçue pour ces dépenses, sauf si vous exploitez un centre de la petite enfance (CPE), une garderie subventionnée, un bureau coordonnateur de la garde éducative en milieu familial, une entreprise d'insertion, un service d'ambulance, la Corporation d'urgences-santé, un organisme à but non lucratif qui détient un certificat d'entreprise adaptée ou une coopérative qui détient un tel certificat.

Les dépenses de formation admissibles incluent notamment

- le salaire versé pour les heures consacrées aux activités de formation (par exemple, le salaire versé pour les heures consacrées à participer à une activité de formation et celui versé pour les heures consacrées à donner une formation);

- le salaire versé à un stagiaire provenant d'un établissement d'enseignement reconnu, pendant la durée de son stage;

- le salaire versé au superviseur d'un stagiaire et à l'accompagnateur d'un enseignant stagiaire en entreprise pour les heures consacrées exclusivement aux activités de supervision ou d'accompagnement;

- les frais relatifs aux activités de formation (par exemple, les frais de déplacement, le coût de la formation, les versements que vous avez faits à une mutuelle de formation reconnue ou les dépenses engagées pour une telle mutuelle).

Pour obtenir plus de renseignements concernant le calcul des dépenses de formation admissibles, consultez le Guide sur les dépenses de formation admissibles, accessible sur le site Internet de la Commission des partenaires du marché du travail, ou communiquez avec nous.

Références : LFDRCMO (r. 3) 1 à 7

Montant utilisé pour réduire ou annuler la cotisation au FDRCMO (ligne 79.4 de la grille de calcul)

Inscrivez le moins élevé des montants suivants :

- le montant de la ligne 73;

- le montant de la ligne 79.3 de la grille de calcul.

Dépenses de formation admissibles reportables aux années suivantes (ligne 79.5 de la grille de calcul)

Inscrivez le résultat du calcul suivant : le montant de la ligne 79.3 moins celui de la ligne 79.4.

Ligne 75

Si vous avez inscrit un montant à la ligne 71, inscrivez à la ligne 75 le résultat du calcul suivant : le montant de la ligne 73 moins celui de la ligne 74. Si le résultat est égal à 0 $, vous n'avez aucune cotisation au FDRCMO à payer pour l'année. Cependant, vous devez quand même inscrire « 0 » à la ligne 75.

Si vous n'avez pas inscrit de montant à la ligne 71, vous n'avez aucune cotisation au FDRCMO à payer pour l'année. Cependant, vous devez quand même inscrire « 0 » à la ligne 75.

5.7.1. Vous avez plusieurs établissements

Si vous avez plusieurs établissements, inscrivez à la ligne 71 le total de la masse salariale pour l'ensemble de vos établissements si ce total dépasse 2 millions de dollars.

Si vous devez produire plusieurs sommaires 1 parce que vous avez un compte d'employeur distinct pour chacun de vos établissements, vous devez regrouper dans un seul sommaire 1 les données relatives à la cotisation au FDRCMO qui se rapportent à l'ensemble de vos établissements. Dans ce cas, n'inscrivez rien aux lignes 71 à 75 du sommaire 1 produit pour chacun de vos autres établissements.

Une société possède deux établissements. Le premier a une masse salariale de 1 600 000 $ et le second, de 700 000 $. La masse salariale totale de cette société est donc de 2 300 000 $. Puisque sa masse salariale totale dépasse 2 000 000 $, la société est assujettie à la Loi favorisant le développement et la reconnaissance des compétences de la main-d'œuvre. Elle doit inscrire 2 300 000 $ à la ligne 71 et remplir les lignes 72 à 75 du sommaire 1 produit pour l'un de ses établissements. Elle ne doit rien inscrire aux lignes 71 à 75 du sommaire 1 produit pour l'autre établissement.

5.7.2. Vous êtes titulaire d'un certificat de qualité des initiatives de formation

Si vous êtes titulaire d'un certificat de qualité des initiatives de formation délivré par la Commission des partenaires du marché du travail, n'inscrivez rien aux lignes 71 à 75. Vous n'avez aucune cotisation au FDRCMO à payer pour l'année.

Référence : LFDRCMO (r. 5) 1

5.8. Remboursement ou solde à payer

Ligne 81 – Remboursement

Inscrivez le montant de la ligne 80, s'il est négatif. Ce montant correspond à des sommes que vous avez payées en trop.

Si vous souhaitez obtenir le remboursement de ces sommes, remplissez la ligne 83.

Ligne 82 – Solde à payer

Inscrivez le montant de la ligne 80, s'il est positif. Ce montant correspond au solde que vous devez payer. Notez cependant que nous n'exigeons pas le solde à payer s'il est inférieur à 2 $.

Remplissez ensuite le bordereau de paiement.

Pour obtenir des renseignements concernant le paiement du solde et la production du bordereau de paiement du sommaire 1, voyez la partie Paiement.

5.9. Signature

Le sommaire 1 doit être signé par la personne qui a fourni les renseignements demandés.

6. Paiement

6.1. Comment remplir le bordereau de paiement

Si un montant figure à la ligne 82, remplissez le bordereau de paiement du sommaire 1.

Versements périodiques pour la CNESST

Aucun renseignement concernant les versements périodiques que vous effectuez à Revenu Québec pour la Commission des normes, de l'équité, de la santé et de la sécurité du travail (CNESST) ne doit être ajouté sur le bordereau de paiement du sommaire 1. Par conséquent, aucune somme ayant trait au paiement de la prime d'assurance relative à la santé et à la sécurité du travail ne doit accompagner ce bordereau.

Pour déclarer et verser des sommes pour la CNESST, vous devez plutôt utiliser le bordereau de paiement du formulaire Paiement des retenues et des cotisations de l'employeur (formulaire TPZ-1015.R.14.1, TPZ-1015.R.14.2, TPZ-1015.R.14.3 ou TPZ-1015.R.14.4, selon votre fréquence de paiement) que nous vous avons fait parvenir.

6.2. Modes de paiement

Vous pouvez effectuer votre paiement par Internet, à un guichet automatique, au comptoir d'une institution financière ou par la poste, au moyen d'un chèque ou d'un mandat fait à l'ordre du ministre du Revenu du Québec. Toutefois, si votre paiement dépasse 10 000 $, vous devez l'effectuer par voie électronique (par exemple, par Internet ou par l'intermédiaire d'une institution financière), sauf s'il vous est impossible de le faire de cette façon en raison de circonstances particulières. Si vous ne le faites pas, une pénalité pourrait s'appliquer.

6.2.1. Paiement par Internet

Vous pouvez effectuer votre paiement par Internet, au moyen du service de paiement en ligne offert par une institution financière participante, en utilisant le code de paiement qui figure sur le bordereau de paiement du sommaire 1.

Si vous nous transmettez le sommaire 1 à l'aide des services en ligne accessibles dans Mon dossier pour les entreprises, vous pouvez utiliser le paiement par débit préautorisé, à condition de nous avoir transmis au préalable le formulaire Accord de débits préautorisés du payeur – DPA d'entreprise (LM-2.DP) dûment rempli.

Vous n'avez pas à nous transmettre le bordereau de paiement du sommaire 1 si vous effectuez votre paiement par Internet.

Références : LAF 12.0.1 et 27.1

6.2.2. Paiement par la poste

Vous pouvez effectuer votre paiement par la poste au moyen d'un chèque ou d'un mandat fait à l'ordre du ministre du Revenu du Québec. Vous devez transmettre votre paiement accompagné du bordereau de paiement du sommaire 1 dûment rempli, à l'une des adresses indiquées à la partie Transmission du sommaire 1.

6.2.3. Paiement au guichet automatique ou au comptoir d'une institution financière

Vous pouvez effectuer votre paiement au guichet automatique ou au comptoir d'une institution financière à l'aide du bordereau de paiement du sommaire 1 que nous vous avons transmis. Notez que, dans ce cas, nous considérons que la date de votre paiement est celle où l'opération financière est traitée par l'institution financière. Vérifiez auprès de votre institution financière si elle offre ces modes de paiement.

6.3. Délai de paiement

Votre paiement doit être reçu à Revenu Québec ou traité par une institution financière dans le même délai que celui accordé pour la transmission du sommaire 1 (voyez la partie Délai de transmission).

Références : LAF 27.1, LFDRCMO 15 et 19, LNT 39.0.3 et 39.0.6

6.4. Intérêts relatifs à des paiements périodiques insuffisants

L'impôt du Québec et les cotisations au Régime de rentes du Québec (RRQ) et au Régime québécois d'assurance parentale (RQAP) que vous devez retenir sur les rémunérations que vous versez, ainsi que vos cotisations d'employeur au RRQ, au RQAP et au Fonds des services de santé (FSS), doivent nous être remis périodiquement à l'aide du formulaire Paiement des retenues et des cotisations de l'employeur (formulaire TPZ-1015.R.14.1, TPZ-1015.R.14.2, TPZ-1015.R.14.3 ou TPZ-1015.R.14.4, selon votre fréquence de paiement). Si vous avez fait des paiements périodiques inférieurs à ceux que vous auriez dû faire, la différence peut porter intérêt à compter de la date d'échéance de chaque paiement.

Par conséquent, si vous avez inscrit un montant positif (solde à payer) à la ligne 48 ou 57 du sommaire 1, ce montant peut porter intérêt à compter de la date d'échéance de chaque paiement.

Toutefois, si une partie du montant inscrit à la ligne 57 résulte de l'écart entre le taux de cotisation au FSS réel (soit le taux de la ligne 54) et le taux de cotisation au FSS estimatif (soit le taux de cotisation que vous auriez inscrit à la ligne 54 si votre masse salariale totale avait été la même que celle de l'année précédente), cette partie peut porter intérêt à compter de la date limite de transmission du sommaire 1. L'autre partie du montant inscrit à la ligne 57, soit celle qui ne résulte pas de l'écart entre ces deux taux de cotisation, peut porter intérêt à compter de la date d'échéance de chaque paiement.

Pour plus de renseignements concernant le paiement périodique des retenues à la source et des cotisations de l'employeur, consultez le Guide de l'employeur (TP-1015.G).

Références : LAF 28, LAF (r. 1) 28R1, 28R2 et 28R3

6.5. Pénalités

La Loi sur l'administration fiscale prévoit des pénalités, entre autres,

- si vous produisez un formulaire de paiement en retard;

- si vous versez en retard une somme que vous deviez payer avant la production du sommaire 1.

Si vous omettez de payer ou de remettre, dans le délai mentionné dans une loi fiscale, une somme que vous avez déduite, retenue ou perçue et que vous deviez payer ou remettre en vertu d'une loi fiscale, le taux de la pénalité est déterminé en fonction de la durée du retard. Ainsi, ce taux est de 7 % du 1er au 7e jour de retard, de 11 % du 8e au 14e jour et de 15 % à compter du 15e jour.

Références : LAF 59 et 59.2

7. Cas particuliers

7.1. Employeur qui succède à un autre employeur

Si un employeur succède à un autre employeur par suite de la formation ou de la dissolution d'une société, ou par suite de l'acquisition de la majorité des biens d'une entreprise ou d'une partie distincte d'une entreprise, et qu'il n'y a pas eu d'interruption du travail des employées et employés, l'employeur successeur et l'employeur précédent doivent chacun produire un sommaire 1 pour la période qui les concerne respectivement.

Toutefois, des règles particulières peuvent s'appliquer si un employeur succède à un autre employeur par suite d'une fusion ou de la liquidation d'une filiale. Voyez les parties Employeur qui fusionne avec une autre société et Employeur qui liquide une filiale pour obtenir des renseignements concernant la production du sommaire 1 dans de telles situations.

7.1.1. Employeur précédent

Si l'employeur précédent a cessé de faire des paiements périodiques de retenues à la source et de cotisations d'employeur ou si la personne tenue de nous transmettre le sommaire 1 est décédée, voyez le tableau 1 à la partie Délai de transmission pour déterminer la date limite à laquelle l'employeur précédent doit nous transmettre le sommaire 1. Si un montant est inscrit à la ligne 82, le paiement doit être reçu à Revenu Québec ou à une institution financière dans le même délai. S'il a cessé d'exploiter son entreprise, voyez la partie Employeur qui cesse d'exploiter son entreprise.

7.1.2. Employeur successeur

L'employeur successeur doit nous transmettre le sommaire 1 pour l'année au plus tard le dernier jour de février de l'année suivante. Si un montant est inscrit à la ligne 82, le paiement doit être reçu à Revenu Québec ou à une institution financière dans le même délai.

7.2. Employeur qui fusionne avec une autre société

Si un employeur qui est une société fusionne avec une ou plusieurs sociétés, les sociétés fusionnées ne doivent pas produire de sommaire 1 pour la période précédant la fusion. Cependant, la société issue de la fusion doit produire un sommaire 1 pour toute l'année. Elle doit nous transmettre le sommaire 1 pour l'année au plus tard le dernier jour de février de l'année suivante. Si un montant est inscrit à la ligne 82, le paiement doit être reçu à Revenu Québec ou à une institution financière dans le même délai.

7.3. Employeur qui liquide une filiale

Si un employeur qui est une société mère a liquidé l'une de ses filiales et qu'au moins 90 % des biens de cette filiale lui ont été attribués, la filiale liquidée ne doit pas produire de sommaire 1 pour la période précédant la liquidation. Cependant, la société mère doit inclure dans son sommaire 1 les données relatives à la filiale liquidée pour toute l'année. Elle doit nous transmettre le sommaire 1 pour l'année au plus tard le dernier jour de février de l'année suivante. Si un montant est inscrit à la ligne 82, le paiement doit être reçu à Revenu Québec ou à une institution financière dans le même délai.

7.4. Employeur qui cesse d'exploiter son entreprise

Si un employeur cesse d'exploiter son entreprise, il doit nous transmettre le sommaire 1 pour l'année au plus tard le 30e jour suivant la cessation de ses activités. Si un montant est inscrit à la ligne 82, le paiement doit être reçu à Revenu Québec ou à une institution financière dans le même délai.

Toutefois, des règles particulières peuvent s'appliquer si un employeur cesse d'exploiter son entreprise par suite d'une fusion ou de la liquidation d'une filiale. Voyez les parties Employeur qui fusionne avec une autre société et Employeur qui liquide une filiale pour obtenir des renseignements concernant la production du sommaire 1 dans de telles situations.

Employeur associé à d'autres employeurs

Un employeur qui était associé à d'autres employeurs doit calculer sa masse salariale totale (ligne 50.1) en tenant compte uniquement des salaires qu'il a versés du 1er janvier jusqu'à la date de fermeture de son entreprise. Il ne doit pas tenir compte des salaires versés par les employeurs auxquels il était associé à la date de fermeture de son entreprise.

Toutefois, il doit nous transmettre un sommaire 1 modifié pour l'année au plus tard le dernier jour de février de l'année suivante si les conditions suivantes sont remplies :

- il exploitait une autre entreprise le 31 décembre de l'année;

- le taux de cotisation au Fonds des services de santé (FSS) inscrit à la ligne 54 du sommaire 1 qu'il nous a transmis est différent du taux de cotisation au FSS déterminé en fonction de sa masse salariale totale pour l'année (soit la masse salariale calculée en tenant compte de l'ensemble des salaires versés dans l'année par lui-même et par tout employeur auquel il était associé le 31 décembre de cette année).

Dans ce cas, il doit remplir seulement les lignes 50.1 à 57 et la ligne 80 du sommaire 1 modifié ainsi que la case 95 du bordereau de paiement du sommaire 1.

7.5. Employeur du secteur de la restauration, des bars et de l'hôtellerie

Un employeur du secteur de la restauration, des bars et de l'hôtellerie doit remplir la Déclaration patronale des pourboires et des ventes (TP-1086.R.1) afin de déclarer, pour une année, les pourboires et les ventes de ses employées et employés.

Pour obtenir plus de renseignements concernant les pourboires, consultez la publication Mesures fiscales concernant les pourboires (IN-250).

Document à joindre

L'employeur doit joindre au sommaire 1 le formulaire TP-1086.R.1 dûment rempli pour chacun de ses établissements.

8. Annexe 1

8.1. Grille de calcul – Lignes 50.1, 51 et 71 du sommaire 1

Notez que cette grille de calcul ne peut pas être lue par un lecteur d'écran, car elle ne peut pas, pour le moment, être adaptée afin qu'elle soit conforme aux normes d'accessibilité.

1. Actuellement, le Québec a une entente en matière de sécurité sociale prévoyant la réciprocité de couverture à la fois des régimes de pension et des régimes d'assurance maladie avec chacun des pays suivants : la Belgique, le Danemark, la Finlande, la France, la Grèce, le Luxembourg, la Norvège, le Portugal, la Roumanie, la Serbie et la Suède.

2. Si vous devez produire plusieurs sommaires 1 parce que vous avez plusieurs établissements, ne reportez pas à la ligne 71 de chaque sommaire 1 le montant inscrit à la ligne 18 de la grille de calcul remplie pour l'établissement correspondant. Vous devez plutôt inscrire à la ligne 71 du sommaire 1 produit pour un seul de vos établissements le total des montants inscrits à la ligne 18 de la grille de calcul remplie pour chacun de vos établissements, si ce total est supérieur à 2 000 000 $. Pour plus de renseignements à ce sujet, voyez la partie Vous avez plusieurs établissements.

3. Vos employées et employés doivent vous informer par écrit, au plus tard le 1er mars de l'année qui suit l'année visée, du salaire qui leur a été versé durant l'année visée alors qu'ils étaient détachés à l'extérieur du Canada.

4. Actuellement, le Québec a une entente en matière de sécurité sociale prévoyant la réciprocité de couverture des régimes d'assurance maladie avec chacun des pays suivants : la Belgique, le Danemark, la Finlande, la France, la Grèce, le Luxembourg, la Norvège, le Portugal, la Roumanie, la Serbie et la Suède.

5. Pour déterminer si vous étiez associé à d'autres employeurs le 31 décembre de l'année (peu importe l'endroit où ils exercent leurs activités et peu importe qu'ils soient assujettis ou non à la Loi sur les impôts), voyez les instructions concernant la ligne 50.2 à la partie Cotisation au FSS.